随着电话营销业务受到越来越严格的监管而逐渐式微,部分保险公司甚至直接撤销了电话营销业务相关部门,尤其是部分中小公司将电销部门判定为“重资产”业务。根据《2020年上半年寿险电销行业经营情况分析报告》披露的数据显示:2020上半年,共有21家人身险公司经营寿险电销业务,累计实现规模保费69.22亿元,较2019年同期下降了30.35%。寿险电销市场前三大、前五大和前十大经营者的规模保费市场份额分别为67.65%、76.59%和92.49%,较去年同期均有所上升,市场集中化程度仍较高。排名第一的平安人寿实现规模保费34.2亿元,市场份额高达49.42%,占比较去年同期上升8个百分点。其次是招商信诺人寿,两者合计占60%的市场份额。

为什么众多小公司在市场越来越规范的前提下纷纷落马,而平安、招商信诺等排名靠前的经营者却能够“一骑绝尘”?一句话:十年磨一剑。电话营销的模式是专业度较为集中,科技含量相对较高的营销模式,而多数小公司只看到了“电话”未看到“营销”,正是因为这是一种较为成熟而且在新技术发展的今天又迎来契机的营销模式,让行内一部分有准备、有远见的公司看到了传统电话营销转型发展甚至第二次高速发展的机会,笔者个人也认同传统电话营销恰恰迎来了一次难得的发展机遇——那就是全媒体营销及线上线下营销的融合机遇。

让我们简单回顾下国内外电话营销发展的历史和面前主要问题。

电话营销的商业模式由国外引入,但国内保险电话营销专业化运作、持续健康经营的公司少之甚少。

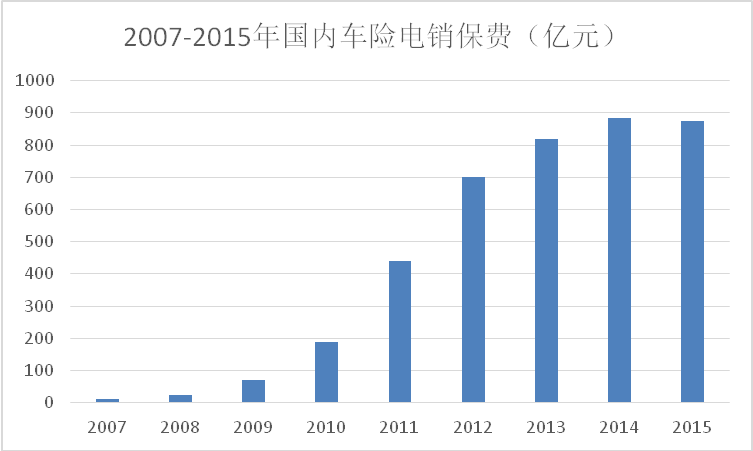

电话营销在国外的兴起和发展都是源于对客户的“非面对面”营销,即Directmarketing(直复营销),注重的是客户关系管理和“线上成交”。直复营销模式起源于15世纪的意大利,蓬勃发展于20世纪,并于2000年左右传入国内保险行业,寿险公司如美国友邦、招商信诺、中美大都会等首先引入该营销模式;2007年平安推动了车险电话营销的高速发展,连续四年超过100%的增长,给我国产险销售渠道带来新机遇。当年平安凭借车险电话营销的发力可以说是“一剑封喉”,一举赶超太平洋保险,让这个多年的产险业务规模“老二”成为至今的“老三”,也成为太平洋保险永远的痛。

图1:2007-2015年国内车险电销保费规模(数据来源:网络)

2007-2014年可以说是国内保险公司电话营销尤其是车险电销的第一次高速发展(图1),2015年开始则因为车险电销产品的取消而进入阶段性衰落。除了平安等极少数公司稳健发展,保险电销市场越来越集中。

冷静思考究竟其他公司输在了哪里?下面我们简单分析下面临规模瓶颈的保险电话营销主要有哪些问题需要面对。

目前大部分保险公司电话营销面临的核心问题是数据管理及运营管理欠缺科学性和规范性,与公司其他业务尤其是线下业务融合度几乎没有。

一部分公司客户数据质量较差,导致保单成交率低;但大部分公司没有科学的数据管理和规划,导致单个客户价值贡献也低,整体投产比无法持续,数据也越来越枯竭;线上单一媒体的成交方式让营销人员与客户之间粘度不高,无法建立长期信任,客户流失严重;各种行业电话销售兴起后,销售电话骚扰成灾,消费者逐渐对保险电话营销产生抵触情绪。

相反,运营较为成功的公司有较为明显的共同特征。数据、产品、运营关键核心掌握,其他渠道业务较好融合。《哈佛商业评论》曾指出:未来最值钱的不是产品,而是“消费数据”,比如用户信息,会员库,粉丝等等。谁掌握了大量消费数据,谁掌握了主动权。未来的商业逻辑是:只要你有技术,就能找到消费者。

基于以上分析,从发展趋势和成功的必要条件上可以看到传统电话营销有机会迎接挑战,异军突起,在时代的潮流中将保险“线上化营销”继续发扬光大且有可能持续高速发展。理由如下:

首先电话营销是有着天然的优势,较为科学的运营模式,以及能与其他渠道高度融合的基础。比如主流的电销系统就是一体化企业综合信息服务的电销系统平台,随着技术的发展更集合了在线客服、短信、电子邮件等多种通讯方式,可以多渠道触达客户;而且电销系统中的CRM模块存储和整合了客户基本信息及行为信息,便于精准营销。

科学的数据管理和现场管理手段。电销系统可以设置数据查看权限,可实现同级质检数据安全,也可实现客户资料数据隐藏,保障客户信息安全;另外监控功能、质检功能、工单管理,统计报表、销售漏斗分层管理等多种现场管理工具有助于提升销售效率。

在此基础上,笔者认为只要满足几个基本条件,传统的电话营销会迎来二次更高速的发展:

一、首先要有更科学的数据治理体系。电话骚扰如何避免?客户信息如何更安全高效使用?诸多课题以后可以详细探讨。

二、独立的运营系统和快速反应机制。如电话自动外呼平台,自动工单系统等,便于与各类新技术和渠道资源进行整合。

三、多媒体技术的运用和运营手段配套。如采用语音识别技术的质检和客服机器人,快速提升和迭代的运营体系等。

四、销售团队的转型及综合素质提升。如多媒体应用技术的运营、加保与转介绍等销售技巧提升课程,服务营销专家培训和晋升体系等。

以上的几个条件可以说是营销成功必备条件,其他的精细化运营管理算是锦上添花。在保险科技日新月异的时代,线上线下的高度融合可以说是给保险电话营销创造了比以前更多有利的成交条件。

一、数据精准和客户标签化提高了座席工作效率

过去可能外呼的全部是“陌生名单”,而现在数据分发上直接分发该保险产品的“准客户”,座席也可以根据客户的行为标签比如消费习惯、浏览行为等,对客户进行有针对性的“开场白”,迅速拉近与客户的距离;

二、全媒体的营销手段、线上与线下的融合使得保险产品销售的范围扩大

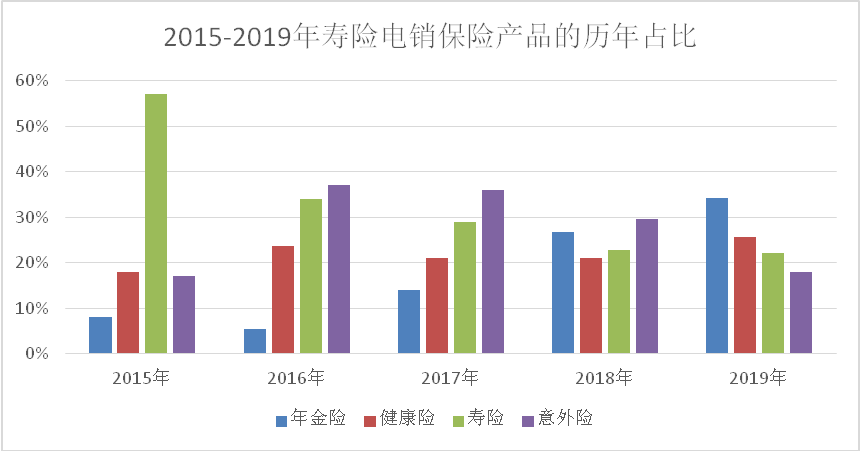

比如过去电话营销多是简单产品和短期产品,而现在由于多媒体技术的运用,客户互动效率明显提升;比如视频技术也使得长期和较为复杂的产品销售成为新一代趋势。2019年寿险电话营销数据表明,年金产品销售规模直线上升,占比已经达到了34.1%(图2)。

图2:2015-2019年寿险电销保险产品的历年占比

(数据来源:历年《寿险电销行业经营情况分析报告》)

近期某大型互联网平台与保险公司合作,成功运作网电结合项目,就是一个很好的实践。该项目首先是基于平台的大数据筛选,比如浏览过保险网站或者某个保险产品的客户,对准客户进行精准推送和弹窗提示等等多种互联网营销手段,结合电话外呼及企业微信、社群互动等手段进行全方位的客户维护和跟踪,首次营销即取得了高于过去同行类似项目至少20%以上的成功率。另外还有很多的中小平台也在进行类似实践,也取得了不俗的成绩。

直复营销的成功落地,关键要素就是不断进行测试及快速优化,比如产品的适配、客户的筛选,甚至拨打电话的时间及频次等等,均需要精细化运营。但我相信只要掌握了核心关键营销和运营的手段,再加上科学的管理手段,日新月异的保险科技手段及工具,比如多媒体的融合及系统性的运营策略,保险电话营销的二次崛起指日可待。

作者:宋元玲;就职于富德财产保险股份有限公司;

本文刊载于《客户世界》2020年12月刊。