在全球约会&社交版图中,美国绝对是当之无愧的第一大市场。一骑绝尘的消费水平、良好的付费习惯,都令其他地区难以比肩。而“金色宝藏”的荣光之下,已有无数成熟产品率先登陆,它们“养刁”了用户们的胃口,拔高社交约会市场的竞争难度。即使“高收益”市场的反面是“高风险、高要求”,无数出海玩家依旧坚定地将目标选定为欧美市场。来到2023年,约会、社交探索(Social Discovery,即基于兴趣匹配好友)类产品在美国依旧吃香吗?美国市场又在新的一年释放了哪些信号?带着这样的疑问,我们本期将解读由Sensor Tower发布的《美国约会&社交探索类应用现状洞察》报告,试图从市场变化中感知风的走向。

选取Sensor Tower报告《THE STATE OF DATING & SOCIAL DISCOVERY APPS IN THE U.S.》部分内容,对完整内容感兴趣的读者可回复【美国约会社交应用洞察】查看报告。

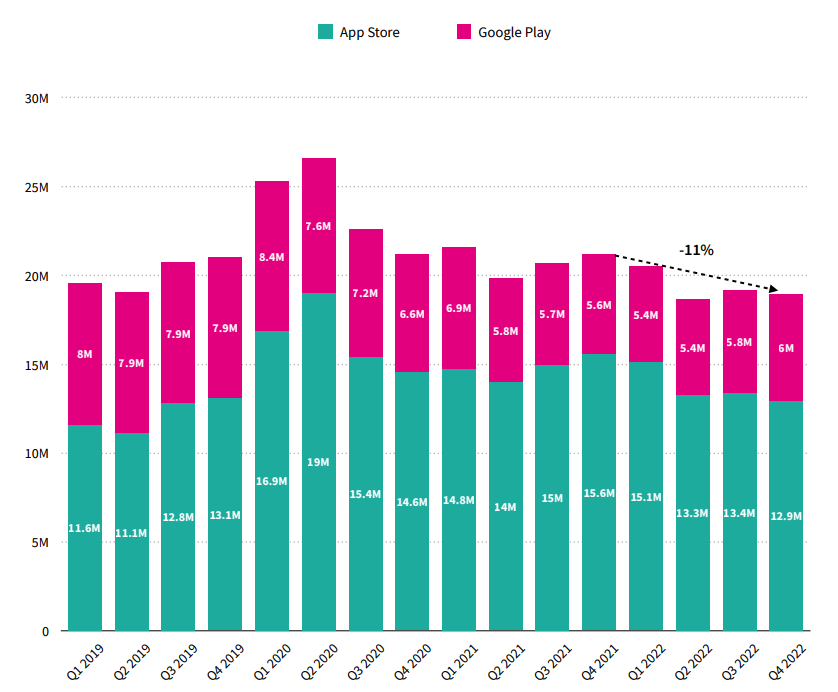

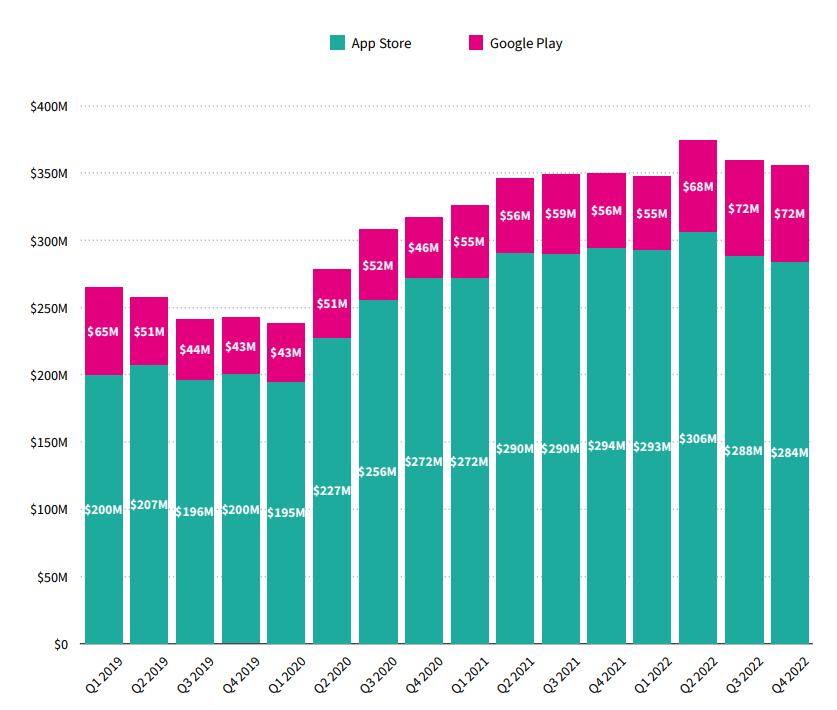

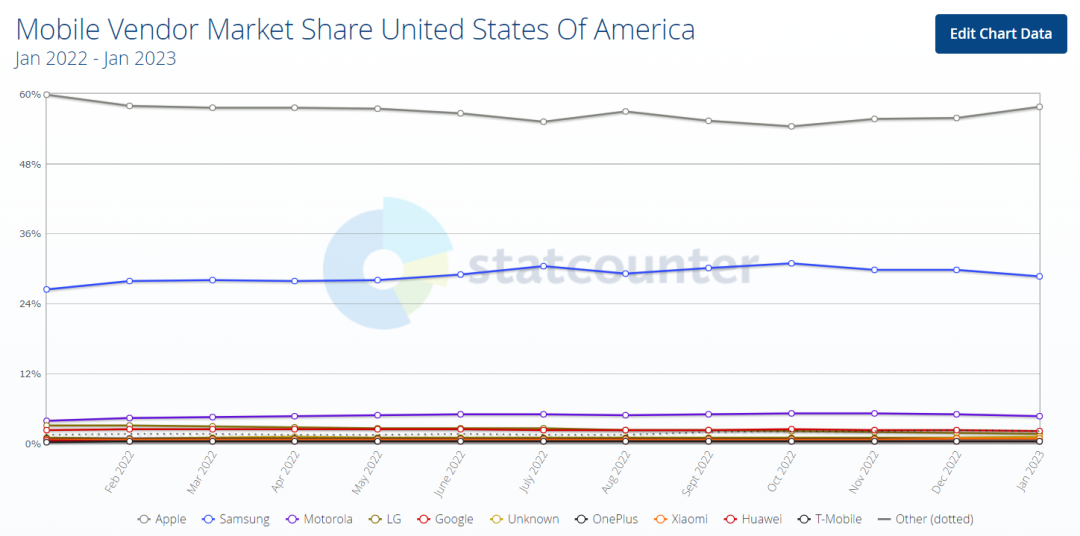

市场概况:下载量回落至疫情前水平 用户消费能力依旧“能打”从美国市场表现来看,无论以单季度还是全年数据进行比对,约会和社交探索类产品的下载量均已出现下滑趋势。2022年全年,两类应用在美国的总下载量为7730万次,同比下降7%;2022年第四季度总下载量为1890万次,同比下降11%,环比下降1.5%。可见,自2020年开始疯涨的市场需求已回落至正常水平,而去年全年下载量甚至比2019年略低(下降3%)。值得欣慰的是,约会&社交探索类产品的收入在美国仍然保持上升态势。2022年第四季度,美国用户在此两类应用中共消费3.56亿美元,同比上涨2%;2022年全年用户花费为14亿美元,同比上涨5%。美国仍然是开发者掘金的优选市场之一。在Sensor Tower提供的两份数据信息中,我们均能看到安卓端移动市场表现出的发展潜力。2022第四季度,约会&社交探索类应用在安卓端应用下载量为600万次,同比增长约6.67%;该季度用户在安卓端共花费7200万美元,同比增长约28.6%。虽然美国安卓应用市场规模远小于iOS端,但在如今的全球经济形势下,逆势增长已属难能可贵。出现上述现象的主要原因可能是高通胀带来的经济压力,部分美国用户开始倾向于使用安卓系统手机。根据StatCounter发布的各型号智能手机在美国的市场占有率数据,2023年1月,苹果手机占据美国市场份额的57.77%,较2022年同时期下降2.23%。

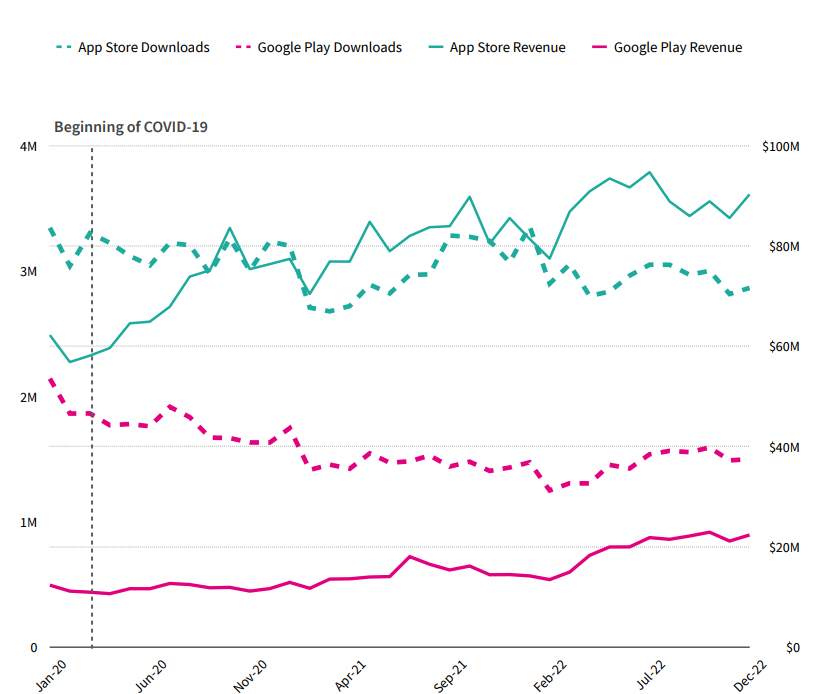

2022.1-2023.1 各型号智能手机在美国的市场占有率 | 图源:Statcounter依旧从下载量和收入两个维度出发,约会类应用的下载量确实倒退回了疫情之前的水平。但iOS/Android双端收入却依旧维持在较高的水平。美国用户对约会的需求虽然有所下降,但为了找到另一半,用户们依然心甘情愿为此支付高额费用。收益颇丰、逆势增长的美国约会应用市场,它拥有众多的“头号玩家”。Sensor Tower给出的2022年分类下载/收入前十榜单中,只有一款产品“BLK”算是新面孔,它拿到了美国分类下载榜第九、收入榜第七的好成绩,不仅顺利扩展用户群体,并成功提升了用户在应用中的消费能力。而BLK也是已经运营5年以上的成熟产品,它的开发公司是全球约会社交巨头——Match Group。BLK是“Black Love”的缩写,这款约会应用专为黑人群体打造。从应用功能来看,其玩法是经典的“左滑”匹配模式,并在应用中添加了直播元素。其愿景并没有单纯停留在“为黑人群体找伴侣”之上,它致力于为黑人用户打造一个庞大的黑人交友社区。

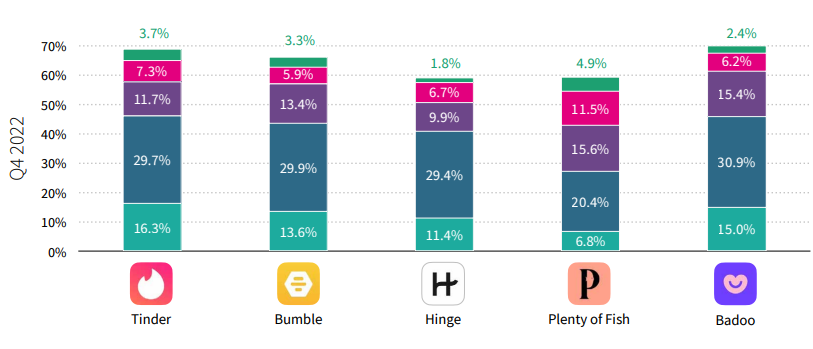

除了BLK,Match Group旗下多款产品走的都是“垂直交友”的路子,并推出为大龄单身者、离异者、基督徒等用户专门找契合对象的一系列社交产品,这也是多数公司在积极尝试的新方向。那么,哪些人才是约会类App们的忠实用户?这里以五款头部约会产品Tinder、Badoo、Bumble、Hinge、Plenty of Fish为案例。从年龄构成来划分,25-34岁年龄段的用户是主流使用者;从性别来划分,男性用户是绝对的主力军,至少能占到60%左右的比重,甚至在其中三款产品中,男性用户比例已经接近70%。

2022Q4 男性用户在各社交产品的年龄构成&占比相比2021年的约会APP用户构成结构,我们可以得出的结论是,年轻用户和女性用户开始“出走”。在部分产品中,女性用户进一步流失,而25-54岁的男性用户比重上升。相比于24+的成熟用户,年轻人在整体用户群的占比也进一步下滑。笔者猜想一方面可能和成熟用户在寻找伴侣上的压力更大相关,亦或者,上述五款成熟的约会产品已经不再是Z世代的主要选择。和正经约会应用们一比,兴趣交友类产品的发展态势格外凄惨。首先,在2022年第四季度,兴趣交友类应用的下载量和收入均有所下降,总安装量降至180万次,同比下降30%,总收入则降至880万美元,同比下降51%。不过,iOS端下载量猛跌的趋势并没有在Android端上演。Sensor Tower提供数据显示,当iOS端下载量下跌40%时,Android端下载量逆势增长18%。而从收入来看,双端在年终阶段均有一定回升。在过去的2022年中,兴趣交友赛道的头部队伍也出现了新成员——Meete和Meetup。Meete由中国香港公司开发,它在苹果商店登记的开发者信息显示为Quantum Communications Development Limited。Meete将近年流行的滑动社交、LBS(基于地理位置信息)交友、视频社交等玩法融为一体,并且更新了去年格外流行的Widget(桌面组件)玩法。与时俱进且足够丰富的功能设计也让它成为备受欢迎的产品。目前,Meete保持在美国、加拿大、德国等欧美地区的生活畅销榜Top30左右。MeetUP也同样是以个人爱好兴趣为主导的社交产品,旨在开发活跃的多元社区,用户们可以在MeetUP构建的社区中找到志同道合的伙伴,并挑选自己感兴趣的线下聚会活动,更侧重开拓群体关系。

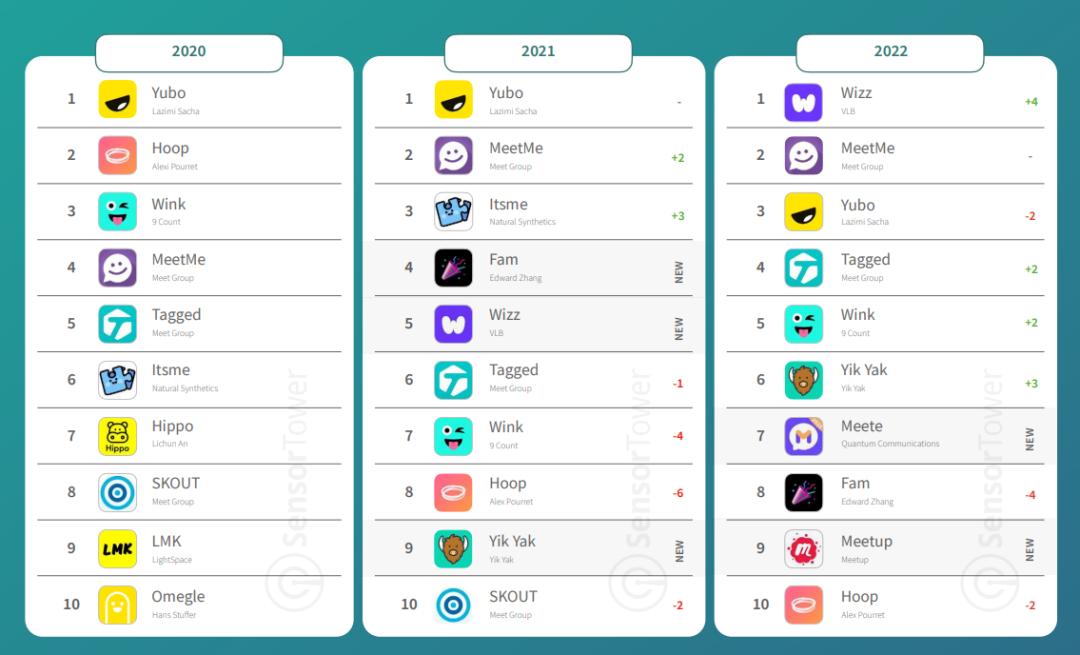

但无论是新上榜者还是旧面孔,它们中“年龄最小”的也已经更新迭代了3年以上,建立的品牌形象深入人心。开发者如果想将目标定在美国市场,必须拿出细致打磨的产品,才有希望与之一站。从商业化考量来看,兴趣交友的盈利周期较长,这个赛道中的多数产品在长期运营的基础之上,逐渐找到了契合自身发展的盈利方式。Sensor Tower预计,下载榜第一的Wizz每月收入为200 万美元,今年1月单月下载量超过80万次。前面提到的Yubo虽然在下载量方面有所下滑,但它在商业化方面再次取得了新的突破,成为2022年兴趣交友&约会品类收入榜中的第九名。

2020-2022 社交&兴趣交友类收入Top10

跑过光阴,终见曙光。2023年的开端,扬帆编辑部希望和从业者一起见证社交赛道的更多可能。