你不能否认,微信之后,中国的社交软件行业没有神话。

但这并不妨碍,无论是已实现生态化的互联网巨头,还是那些专攻社交领域的独立企业,每隔一段时间,总有人在社交领域吹响一次冲锋号。

近期,抖音开始了针对陌生人社交的内测,打的是短视频兴趣匹配的概念;一个月之前,百度推出了一款主打语音匹配玩法的陌生人社交app“嗨圈圈”,被认为是百度继推出“有噗”、“音啵”、“听筒”、“音磁”等产品之后,对社交领域的又一新尝试。

与此同时,还有各类独立企业开发的社交软件,从陌陌、探探到Soul,再到更为小众的Dots、 Space、树洞、递爪等。

所谓社交,其实就是人和人之间的关系链。就目前的社交软件而言,基本可以分为熟人社交和陌生人社交两类,由于微信对于存量关系链的运营能力难以撼动,几乎所有的新型应用都集中在了陌生人社交领域,即增量关系链的搭建。

艾媒咨询统计显示,近年来,我国陌生人社交用户规模不断增长,2020年已接近6.5亿人。另一组来自 Mob 研究院的调查数据显示,在1995-2010年出生群体的线上社交兴趣倾向中,有超过40%的受访者偏好寻求有共同兴趣爱好的陌生人。

人人都想要在此有所建树,人人也都觉得这里有块无比大的蛋糕。

今年2月,和Soul类似,主打“捏脸换装 + 虚拟社区”的啫喱正式上线, 仅3周就成功跻身App store免费榜第一名,成为2019年以来第一个位次超越微信的社交类应用。

但是对于这类新型社交软件来说,下载量只是迈向成功的第一步,在后面,它还有九十九步要走。尤其是利用社交去进行商业变现,一直以来都是知易行难的命题。

实际上,在这个命题背后,有一个更具伦理意味的问题——中国人的关系链能否被定价?

人们总是认为,有人的地方就有商机,但单纯利用这些关系链去变现,却又很容易走形。所以,这些年来,微信在商业化方面异常克制,这种对于商业的低欲望,成就了这个社交软件的经年不衰。但这并不妨碍,在微信上存在大量利用熟人关系链变现的商业形态,微商是最典型的一种。

而陌生人关系链的商业化就更难一些。总体来说,即便是头部的陌生人社交软件,当下仍被很多问题困扰。例如,用户付费意愿不高,后期容易脱媒,商业化过程容易受荷尔蒙牵引等。

所以,沿着不同的路线选择,这些社交软件陷入了两难当中。要看脸,就容易谈性,但若只是寻找有趣的灵魂,又有点过于乌托邦了。

要知道,在乌托邦,谈钱是可耻的。

01

从陌生人到社交关系,中间一个核心的动作是“建立”,也就是社交破冰。基于这个逻辑,过去10余年里,各个陌生人社交app想了无数“破冰”的法子。

LBS(LocationBased Services,通过定位技术获取设备所在位置、提供服务)技术的发展是一个关键节点。这是一场基于地理位置的破冰。

因为之前想做陌生人社交的人都困于一个大前提,就是如何将完全陌生的用户联系起来并匹配,LBS 的出现就给了一个解决思路,两个词可以清楚感知,就是“附近的人”,或是“摇一摇”。

基于这样的技术,陌陌获得了发展。数据显示,2011年8月陌陌上线后的一年里,DAU就突破了200万,4 年MAU(月活跃用户数)突破了1亿。2014年12月,仅用了3年的时间,陌陌就成功挂牌纳斯达克,上市首日陌陌股价报收于17.02美元,较发行价13.50美元,上涨 26.07%。

这些数据的背后,是一二级市场对这家企业,以及对陌生人社交这个赛道的认可。当然这些数据,也引燃了这个赛道,这里也成为创业者、投资人想要分羹的地方。

只是,随着入局选手越来越多,如何匹配就成了各家差异化竞争以及宣传包装的点。“兴趣”就此成为一个重要的思路,毕竟自古就有基于兴趣而产生的“志同道合”、“志趣相投”的说法。

推崇灵魂契合的Soul被普遍认为打开了兴趣匹配的大门,但其实左滑右滑模式的探探,也是一种浅层次的兴趣匹配。

2014年,探探上线了,“左滑无兴趣、右滑喜欢”的设计至今都让人记忆深刻,也极大提高了匹配筛选的效率。2016年11月,也是在上线两年时间,探探DAU超过500万,完成了近60亿次配对。

虽然说陌陌、探探的发展时期,被普遍认为陌生人社交的融资高峰期,据不完全统计2014、2015、2016这三年,每年融资数量都超过80起,但作为利好的背面,陌陌、探探等一众app都陷入了荷尔蒙社交的泥沼。

当然,荷尔蒙这事儿也是人性所趋。因为对陌生人圈层来讲,最大的社交公约数莫过于两个,一个是职场需求,这也是脉脉创业立足的根基,另一个就是荷尔蒙需求了。

某种程度上,陌陌、探探等app的发展也利用了这样的需求。拿探探来说,用户进行匹配时必须使用有真人脸部细节的头像。而让一个人说清楚“左滑、右滑”的标准,其实也很难,多半是荷尔蒙的作用罢了。

也是在2016年底,新的对手出现了。那就是带着灵魂匹配口号来的Soul,对标要打破的正是“荷尔蒙社交”。因为相对于陌陌和探探,用户第一眼看照片,Soul就不允许用户使用真实照片做头像,且进入平台要做的是“灵魂测试”,如果要与用户匹配,那就要通过“灵魂匹配”。

新的噱头吸引了一众用户。2018年12月,Soul的MAU突破1000万。但是即便营造了一个不看脸的虚拟世界,Soul仍然难逃荷尔蒙的魔咒。

2019年6月28日,国家网信办会同有关部门,针对网络音频乱象启动专项整治行动。据新华社报道,首批依法依规对吱呀、Soul、语玩、一说FM等26款传播历史虚无主义、淫秽色情内容的违法违规音频平台,分别采取了约谈、下架、关停服务等阶梯处罚。

这背后的原因也容易理解。尽管激活陌生人关系链的因子有很多,但最普遍的那个恐怕还是性。食色性也,这是作为人的天然。所以随着平台用户规模的增加,具有性指向的关系链因子就越容易跳出来。

“运营难度确实会随着用户量的增加而不断提升。”易观分析师廖旭华告诉《最话》。

但还是有源源不断的企业继续涌入。为了克服陷入荷尔蒙社交的泥沼之中,他们开始将受众年龄向更低龄的95后甚至00后倾斜,兴趣匹配切的面也更窄更细。比如Dots,递爪、还有一众树洞类app。

以Dots为例,这是一个超九成用户是在校大学生的app,很难想象的是,这个平台上有很多大学生一起学习,比如有诗社,有英语学习角,有考研考公帮。

高质量的交友环境造就了这些小众app独特的氛围,且根据不同的兴趣,这些小小的平台又细化成了一个个小小的Z时代社区。为了维护社区的干净,用户进入这些平台的门槛也更高。

还是以Dots为例,小红书有用户这么吐槽,“深夜临时起意想玩一下社交软件,怎么这么麻烦(我理解有门槛才能提高整体质量),所以!只是突然想叭叭两句的朋友们就不必了,还没开始我就结束了。”

这是一位困在“转正”路上的用户,在他附上的申请转正的条例中我们可以看到,系统提示“请如实填写个人信息,并认真发帖与作答,灌水或主题不相关会影响转正结果”,且列举的转正必要条件也非常多,包括至少回答10个问题,设置至少6个必答,至少3个朋友(互相关注即朋友),至少4个所有人可见帖子。

有人对此感同身受:想当初为了转正我2天发了10多条(帖子)。

但这其实也意味着,为了“干净”,这些小众app在某种程度上放弃了追求流量、规模,但在互联网的普遍玩法里,流量规模是融资的命门,也是商业变现的根基。

更何况,小众app瞄准的Z时代本身付费能力就有限。

于是我们能看到,主题式多人连麦的“递爪”没了。这个在小红书上评价非常好的小众app,在2021年6月宣布停服了。

相关从业者表示,停服核心原因应该是用户量增长的停滞以及商业化遇阻。

02

当然,商业化这事儿,不是只有小众app自己面临的问题。

哪怕流量和规模都具备的头部选手,今天也仍旧困于商业化变现,很难找到一个健康可持续的盈利模式。

其实对于陌生人社交app来说,最天然的变现场景,就是围绕关系链搭建、结交、深交等产生的会员增值服务。这也是大多陌生人社交app曾主要探索的变现路径。

以海外社交产品Tinder为例,这是一个会员付费很成功的例子,而且这是跟探探最相似的一款产品,因为探探走红的滑动匹配其实是借鉴了Tinder。

国内外冰火两重天的是,Tinder的会员服务收益就很可观。

2015年,Tinder推出了每月9.99美元-19.99美元的Tinder Plus会员,2017年,又推出收费为每月14.99美元至82.99美元的Tinder Gold模式,其功能包括无限点赞次数、选择可见对象、无广告、查看喜欢你的人等等。

效果是很明显的。到了2019年第二季度时,Tinder的平均付费用户就达到了520万,环比增幅50.3万,凭借会员增值服务这一项,Tinde就成为了母公司Match Group的重要现金流,会员服务收入占据了Match Group的超九成。

Tinder并非没有质量差的困扰,一位曾在海外留过学的,是dating app资深用户的人士告诉《最话》,Tinder是她用过质量最差的app,毕竟从逻辑上说一个东西的dau足够高,人就会很多,质量就会降很多。

“比如‘她说’在 2019 年刚开始的时候,DAU只有5w左右,而且‘她说’的基础用户是清北的那群人,所以质量高的惊人,但现在质量就不好说了。”

那Tinder的会员付费为什么做的好呢?首先是基本盘太大了。根据数据显示,Tinder在全球超190个国家运营,已经促成了500亿个配对。其次,Tinder的监管环境相对更松弛,这也有利于它围绕匹配关系操作很多可变现的空间。

更为重要的,还是在于国内外的不同dating氛围。

“以美国为例,可能一个人他从18岁到30岁结婚,除去稳定的恋爱关系时间,其他时候都会用dating app,自然愿意付费了。”上述用户向《最话》表示。

在她的体验来看,国内的很多人确实相对更保守和拘谨,很多有恋爱需求的人虽然用dating app,但给人感觉会非常拘谨,不太敢付诸行动,也担心被骗,更多时候只是过过嘴瘾。

“而且在国外,除了人会比较开放,这些app的付费侧重点其实是让你填写relationship goal,按照这个标签去做匹配是非常容易的。但在国内的付费侧重点,可能只是说你付费了,你会多刷到几个人。”

这位用户甚至怀疑,既然这个产品这么设计,有没有可能大多数人玩dating app的目标都不一定是找date,而是在 dating app 本身上去打发时间,就是“刷”这个事儿本身。

如果是刷的话,刷什么不是刷。更何况国内还有刷时间机器的抖音、快手、小红书。基于这样的心理,随着层出不穷的产品不断分散着用户的注意力,那么用户愿意在社交产品上的欲望也会降低,继而进一步向这些社交app后续获客方面施压。

“陌生人社交的留存一直都是一个问题,很难给到用户一个持续留存的理由,无论是关系链还是社区内容,都还没有特别强的抓手。”廖旭华向《最话》表示。

更何况,大家还很难逃脱的一个归宿是,很多用户聊着聊着就会脱媒,转向了微信。这几乎是一个死结。

这些问题,国内的创业者自然也能想到。所以今天陌陌的变现盈利法子长出了“直播”,陌陌开始研究“元宇宙”,还有一些陌生人社交app开始往综合娱乐类的方向转,在自己的平台上去孵化在线狼人杀、在线剧本杀、KTV房间等等。

这些手段都在试图提高用户在平台上的时间、提高用户留存率,同时也去吸引对直播、元宇宙等感兴趣新用户。本质都是想把自己的基本盘变大。

并非没有成果。对于陌陌而言,财报数据已然证明,其直播收入已经是整体收入的过半数。

但成果有多大呢?也不好说。

根据财报显示,挚文集团(原陌陌)2021年第三季度的月活跃用户(MAU)数量为1.155亿,而2020年9月为1.136亿。增速滞缓背后难掩市场饱和的现实。

(数据来源:易观千帆)

与此同时,这些app的活跃用户数也在备受考验。根据易观千帆提供的数据显示,2022年4月,Soul、探探、多闪三款app都出现了一定程度的月活跃人数环比下降的情况。

从常人的角度,4月是全国疫情较为严重、社会面人员接触很少的月份,本应该有更多的用户进入到陌生人社交才是。

但就像廖旭华所说的那样,这个赛道本身的市场就有限,而且国内互联网行业已经比较饱和和成熟了,没有新进网民,增长难度大太多。

而单就陌陌的直播业务而言,或许是短视频平台直播的兴起,截至2021年第四季度,陌陌的直播收入已经持续8个季度同比增长下滑。

Soul的处境就更难了,因为目前Soul用户数的攀升仍要依赖高额的广告投入。根据招股书显示,2020 年全年,Soul的广告支出为6.02亿元,营收为4.98 亿元;2021 年第一季度,Soul 的广告支出为 4.59 亿元,营收仅为2.38亿元。

当然这不排除Soul是为冲上市,阶段性的放弃了盈利。但也能够反映出这类产品的困境。

但还是有源源不断地小众app涌出来。对于这一点,廖旭华告诉《最话》,因为这类app的研发投入成本不高,几乎可以理解为一种博概率的风险投资。

只是从这些年的情况来看,相关产品能博出一番天地的概率并不高。一方面当然是运营难度大,盈利前景又不明确,很容易让人半途而废;另外一方面,也是因为总有巨头参与到游戏当中。

03

巨头围剿这件事,是非常残酷且认真的。

他们不仅仅是在不经意间,围剿了这些陌生人社交app,抢占了它们用户的时间,比如短视频平台、直播平台、种草平台;更为关键的,他们在陌生人社交这件事儿上,就没停止过琢磨。

且不说字节先后拿出多闪、心图、飞聊等产品在陌生人社交领域的探索,单说围绕着“抖音*社交”的探索,就足以看出字节的决心。

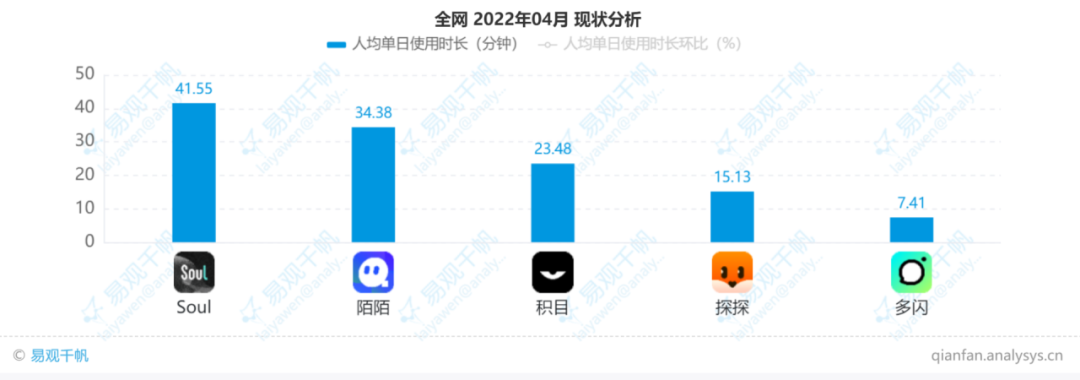

2019年1月15日推出的“多闪”,到今天为止,即使没有什么太大声量,人均单日使用时长较其它选手相差很大,但仍然在运营在维护,且与抖音账号同步,在抖音视频的分享界面至今也有“多闪”这一条路径。

(数据来源:易观千帆)

另一边,就在本周,抖音还被曝出又在内部测试“兴趣匹配”,可以简单理解为陌生人A与B基于同一个感兴趣的短视频而被匹配到,进而以该短视频为背景进行热聊。

显然,为了拿下社交,字节再一次带上了流量机器抖音下场,试图利用抖音的流量来让社交产品“拔苗助长”。

再说百度。

有人对百度社交史这么评价:上下求索、铩羽而归。百度这几年在社交上的探索动作,比字节还要多。比如校园社交应用正鲸说、听筒、一起吧,泛娱乐直播 + 社交产品音啵,兴趣学习社区有噗,以及百度说吧。今年4月,百度又一次尝试语音类的陌生人社交app嗨圈圈。

可能唯一一款用户量及声量大的,就是百度贴吧。但随着移动互联网时代的到来,这款pc产品也已经被基本淘汰。

包括腾讯,从简单的摇一摇,到微信里探索“分类找圈子”,到成为Soul的大股东,很显然,哪怕最新一季度财报显示,微信月活已经接近13亿,腾讯也没有停止对社交的探索。

但显然,巨头对社交的孜孜以求,不是以关系链变现为战略目标。从消费互联网的增长逻辑来看,产品的流量来源无非围绕工具价值、内容价值、人际关系三部分。

工具、内容层的创业及用户增长空间基本已经被Web1.0、2.0时代的产品所掏空,剩下能利用的,只有人际关系。尤其是在整个互联网陷入增长瓶颈的时候,能带来用户增长机会的尝试,每个大厂都不会放弃。

通过陌生人社交吸引更多的用户进入自己的平台,或者说通过陌生人社交将用户从其他平台手中夺过来,倘若成功,那么随着关系网的扩大,可观的新增流量必然也会带来可观的增长机会。

就像,虽然已经拥有了抖音这款流量机器,字节仍将长期坚持对于流量的抢占和争夺;就像,以社交作为生命线的腾讯,也一日不可懈怠,需要不断巩固和提升自己的基本盘;而侧重于技术输出和广告推荐的百度所缺乏的,是直达用户消费场景的机会,陌生人社交显然是能缩短路径的有效方式......

所以,大厂做社交这件事儿的逻辑,跟小厂是不一样的,小厂要发展、要壮大、要养活自己,所以不得不探索社交的商业化变现;但大厂要的是整个生态体系的繁荣,它更看重社交背后的用户增长和留存价值。

说到底,在中国,给关系链定价从来都是难而敏感的事情,有时候你也说不清该以一个多大的尺度。毕竟古人有云,君子之交淡如水。

本文来自微信公众号“最话 FunTalk”(ID:iFuntalker),作者/ 孙颖莹,编辑 / 王芳洁,36氪经授权发布。