经过十来年的高歌猛进,“线上化”也成了一种生活状态,每个人都已经习惯线上社交、购物、买水电气、看视频……

在今年1月发布的“2020年终大报告”中,Mr.QM分享了两个核心趋势:第一,移动互联网已经生活方式化;第二,场域触达方式与Z世代一起崛起。

围绕趋势,Mr.QM提到,当一个产业、一个行业,已经成为“生活方式”的时候,这个行业从业者必须重新思考自己的定位,一些童鞋在后台留言表示不解,如今,答案已然清晰。自2012年中国移动互联网崛起,多位大佬不断出来喊话:“移动互联网是基础设施”,经过十来年的高歌猛进,大家都接受了这个观点,“线上化”也成了一种生活状态,每个人都已经习惯线上社交、购物、买水电气、看视频……

QuestMobile真诚期待,这个截止到2021年6月拥有11.64亿用户,月人均使用26.3个APP,移动社交、移动视频、移动购物渗透率超过90%的市场,能够健康、可持续地往前走,而不是因为狂热陷入崩溃。

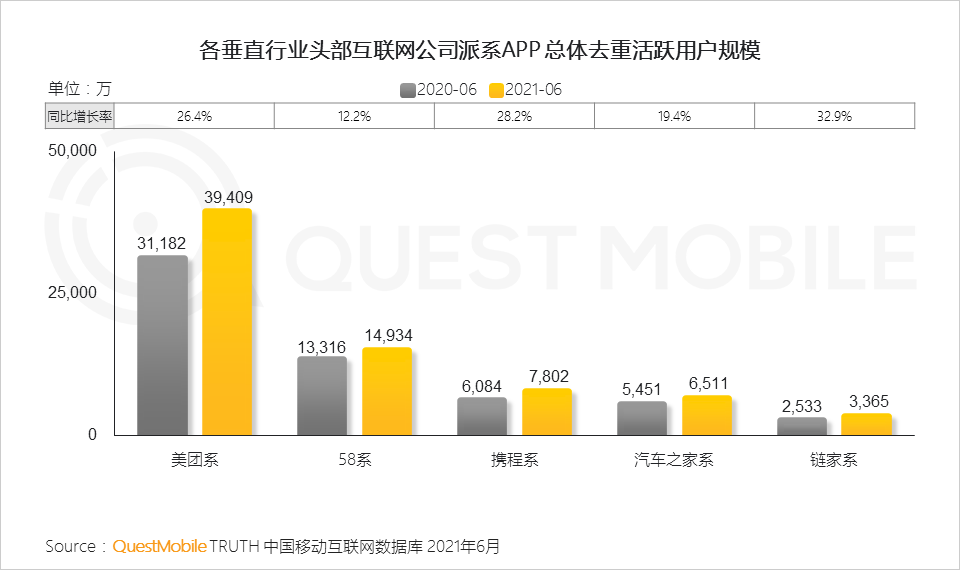

所以,今天,Mr.QM先给大家分享一下巨头“跨界”的表现,垂直服务领域的巨头们,在过去一两年,进行了深度布局,例如,美团布局了大众点评、美团外卖、美团优选、美团众包、美团买菜、美团民宿、美团打车等,总用户量3.94亿;58布局了安居客、转转、赶集找工作、瓜子二手车、招财猫直聘、58好借、快狗打车、天鹅到家等,总用户量1.49亿。

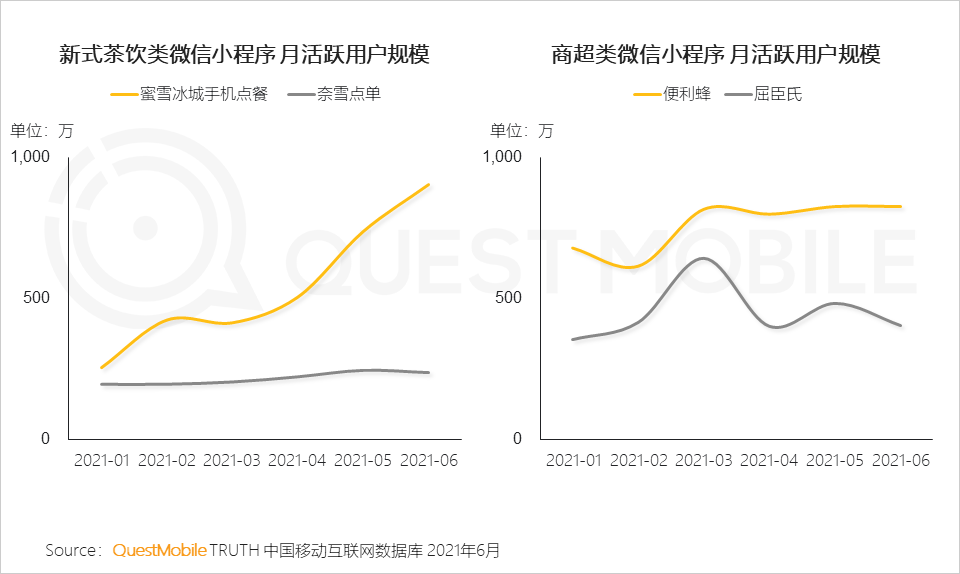

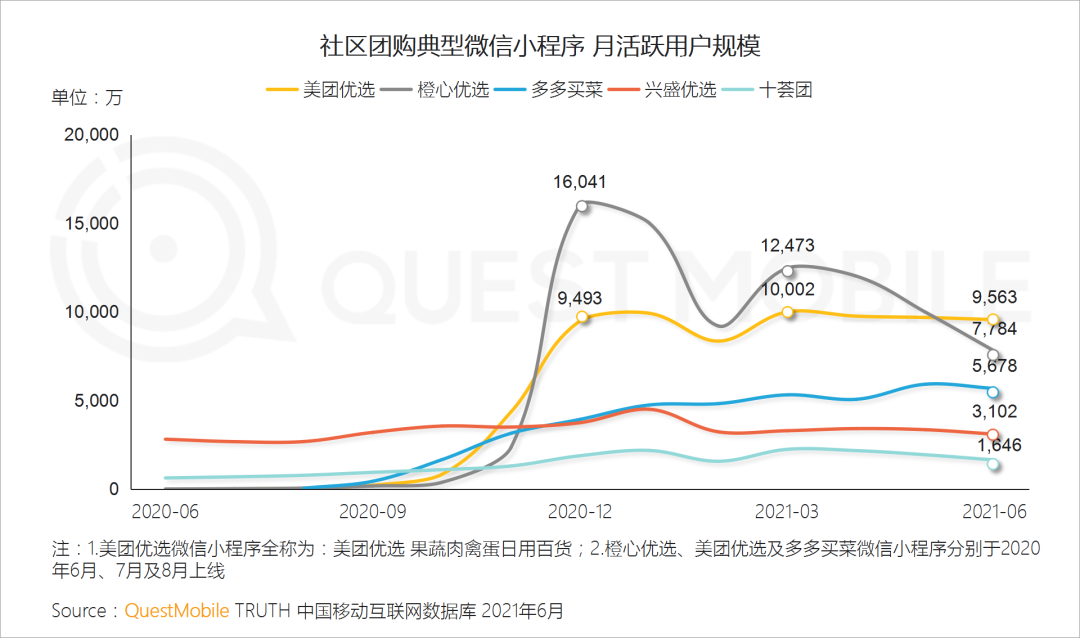

新巨头涉及领域比较多,但总用户量仍有限,老巨头凭借庞大的用户规模和更隐秘的模式(小程序平台),牢牢把控生活服务、移动购物、移动视频等领域“通道费”的同时,还在其他领域凭借流量优势开疆拓土,成为商超、消费、旅游、医疗、办公等诸多行业玩家离不开的“基础设施”,例如,社区团购的核心玩家,虽然是美团优选、橙心优选、多多买菜、兴盛优选、十荟团等,但是战场却在微信小程序端,截止到2021年6月,这几家小程序用户量分别为9,563万、7,784万、5,678万、3,102万、1,646万。

同样的表现,在多个领域都已经出现。具体到各领域龙头来看:2021年6月MAU,微信9.97亿,淘宝8.29亿,支付宝7.75亿,抖音6.45亿,高德地图6.34亿,爱奇艺5.71亿,百度5.70亿,微博4.81亿……线上化已经成了实实在在的全民生活方式,这种局势下,强监管成常态,大家何去何从?

具体的?不妨看报告吧。

01 网络使用全民化普及下,用户市场和使用行为开始整体趋向稳定

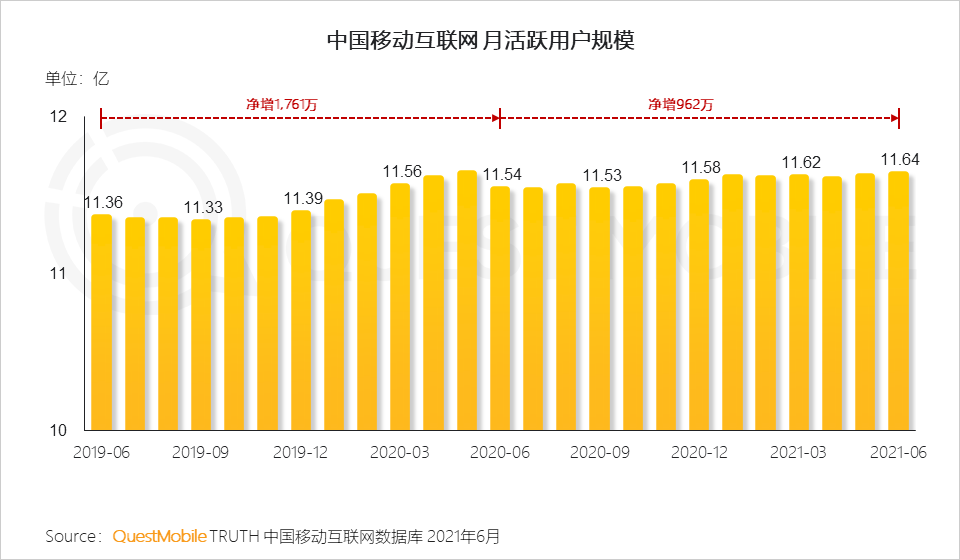

1、用户规模:随着移动互联网普及率的不断提升,中国移动互联网用户规模已趋向稳定,增长规模有所放缓

根据QuestMobile数据显示,2021年6月中国移动互联网用户规模达到历史最高值11.64亿,同比净增962万,但较2020年6月同比净增有所放缓。

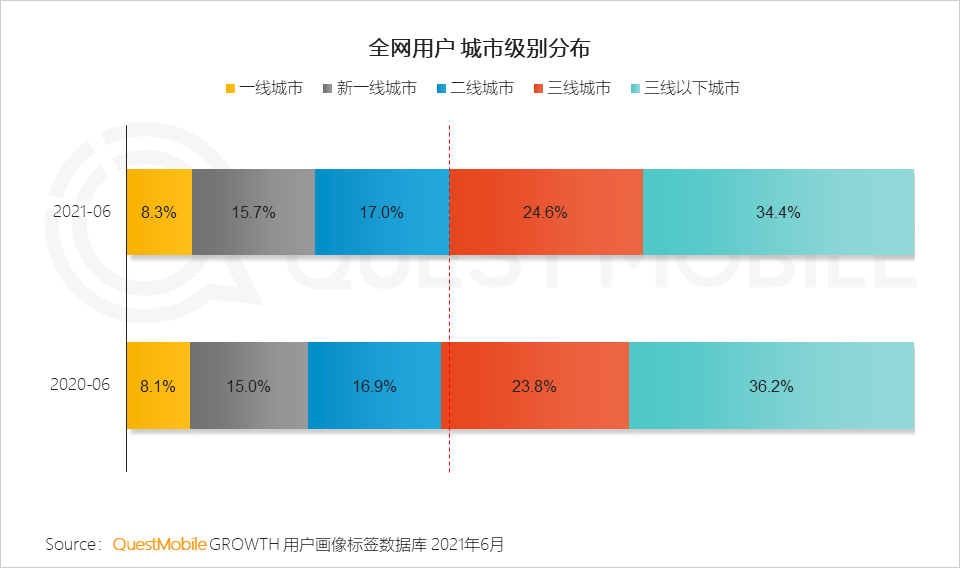

2、用户分布:信息化背景下,下沉市场的快速发展逐步缩小了城际间网络鸿沟,用户城际分布的稳定为移动互联网深度发展奠定基础

3、用户行为:全面数字化发展促使网络使用高度贴合用户生活,长期网络行为下已使人们养成较为稳定的使用习惯

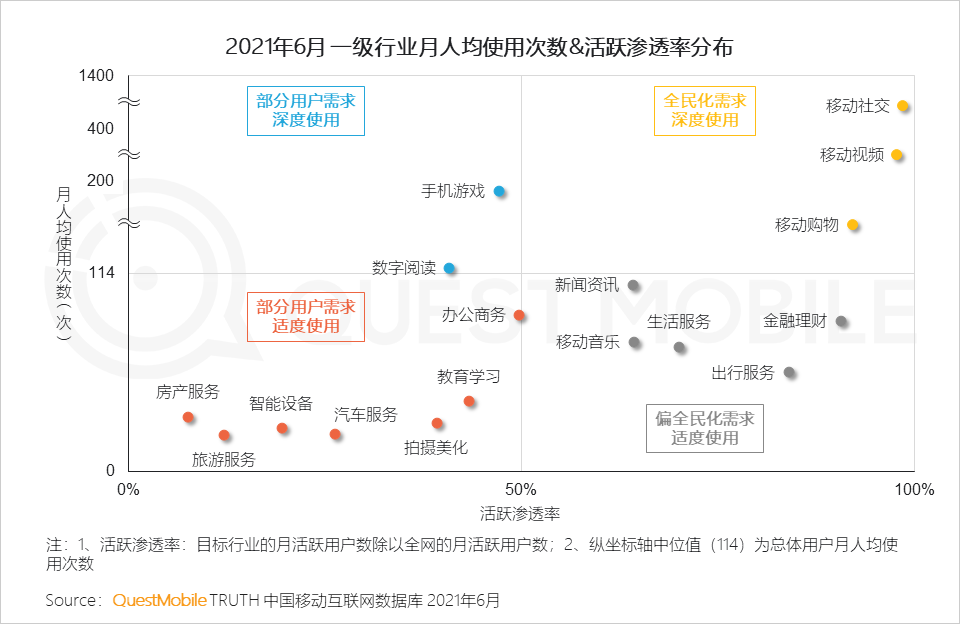

4、市场渗透:网络使用进一步深入人们生活,尤其出行服务、生活服务等垂直服务行业增长更为突出

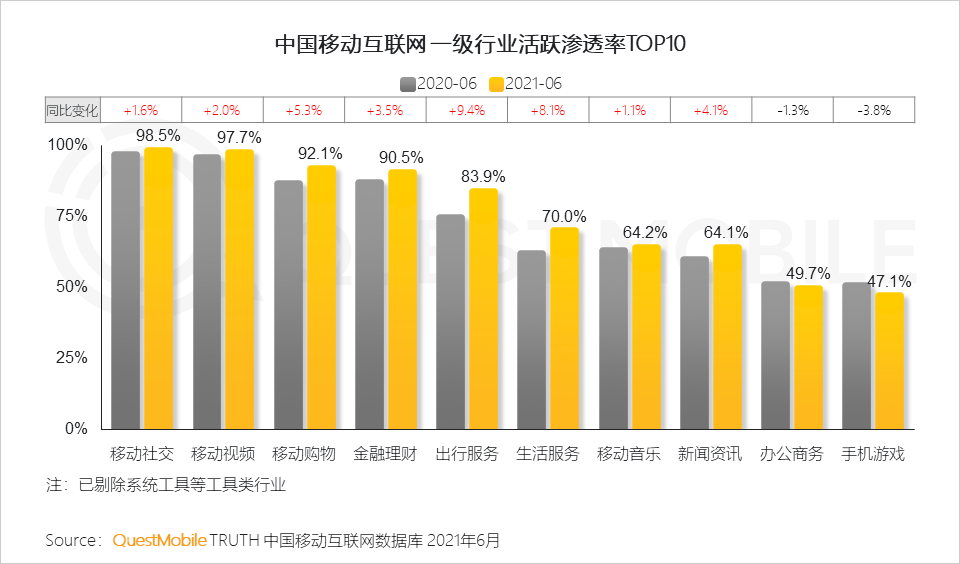

5、行业效益:人们对于移动互联网的使用,已形成以社交、视频、购物为主,各行业应用协同满足不同需求的数字化生活形态

根据QuestMobile数据显示,用户基于生活需要,对于各行业应用使用呈现明显区隔,移动社交、移动视频、移动购物的活跃渗透率均在90%以上,且使用次数远高于其他行业,是人们移动互联网使用最重要的三大应用类型。

02 市场深度发展下,移动互联网潜藏变化新趋势和新机遇

1、巨头跨界“新格局”

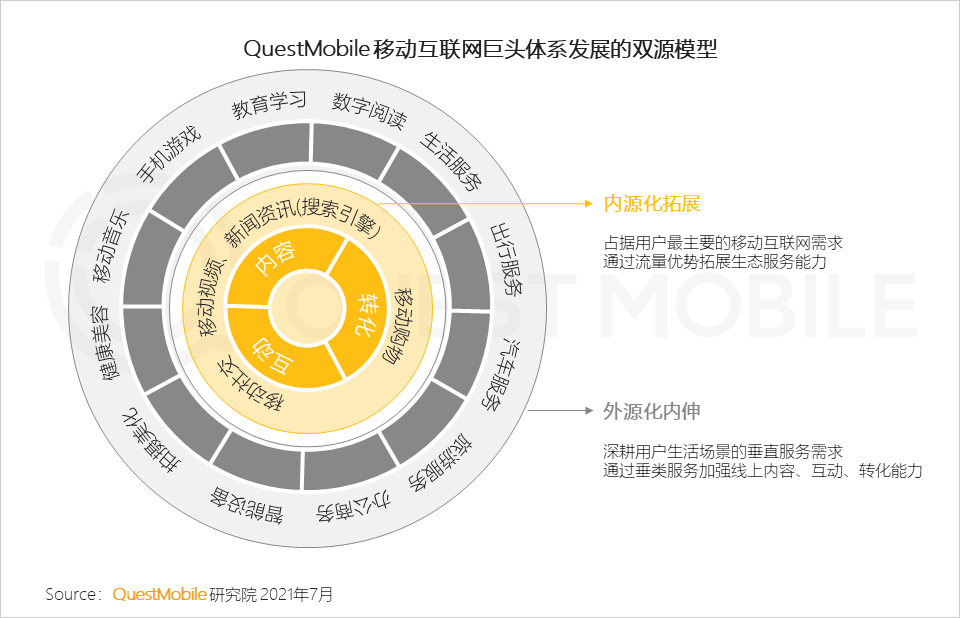

1.1 基于垂直服务行业的互联网企业加速体系边界延伸,与依托流量优势拓展化发展的互联网巨头形成双源化发展新格局

1.2 移动互联网的深入发展为各垂直服务领域提供强大增长动能,各垂类行业头部企业深耕优势领域,强化行业布局,优化商业模式

1.3 相较全网11.64亿的用户规模,各垂直行业头部企业还有很大的市场增长空间,强大的垂类市场能力为其横向发展提供无限可能

2、全景布局“新走向”

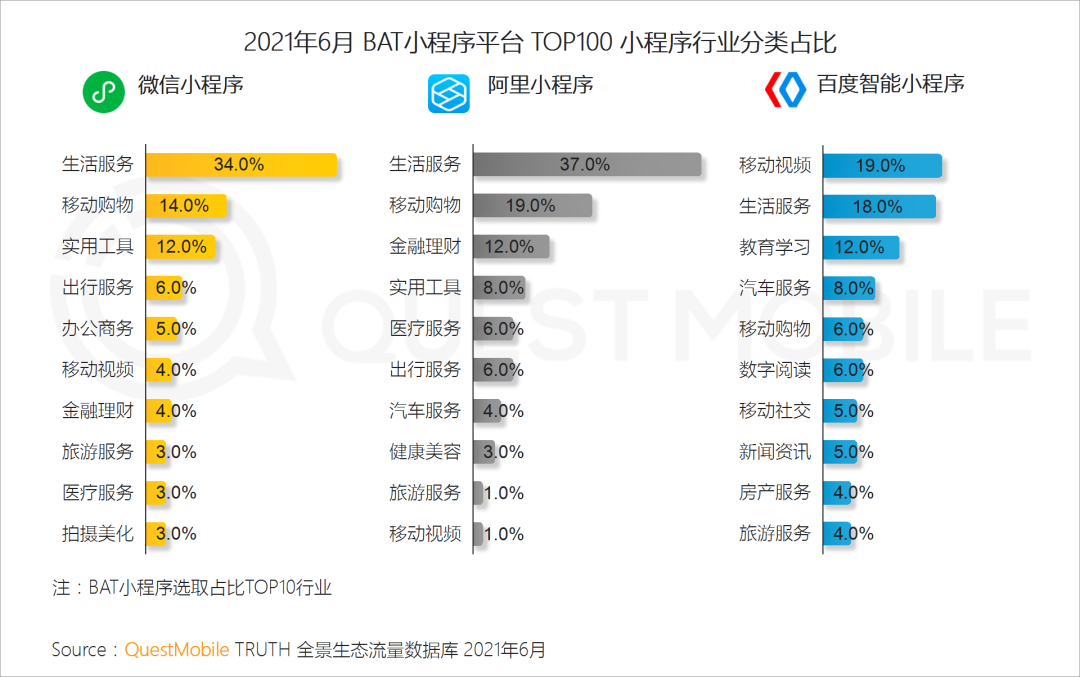

2.1 BAT小程序平台的快速布局发展,为市场建立模式样板,生活服务、移动购物、移动视频等行业基于BAT平台流量得到快速发展

2.2 各大行业头部互联网公司也纷纷布局小程序平台,基于自身功能优势吸引行业应用的同时也在反哺其生态体系

2.3 小程序已成为各大品牌商布局线上渠道,实现数字化商业运营的重要手段

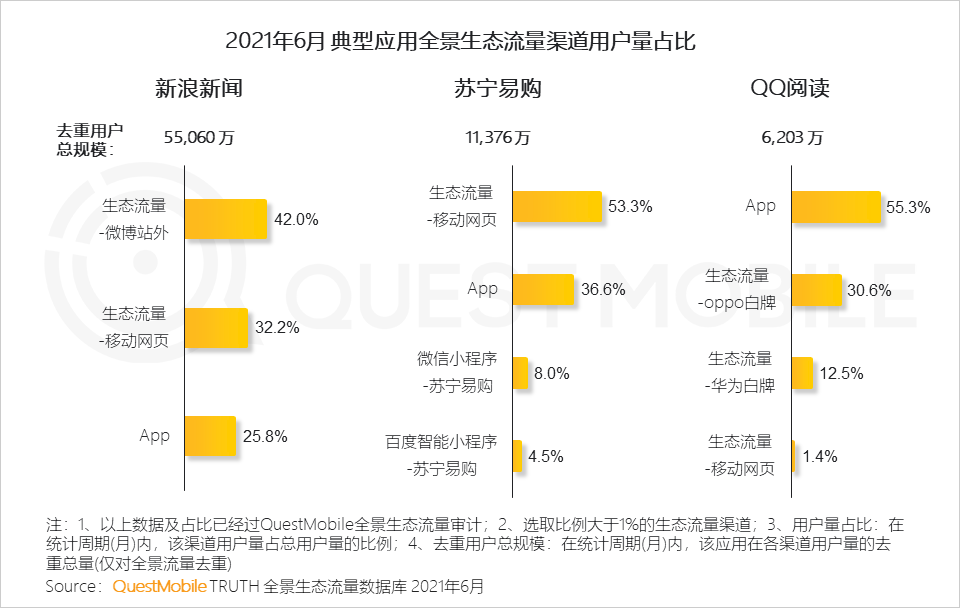

2.4 各大拥有优势资源的玩家通过拓展生态流量渠道,加强对自身的发展赋能,强化体系生态

3、移动用户“新核心”

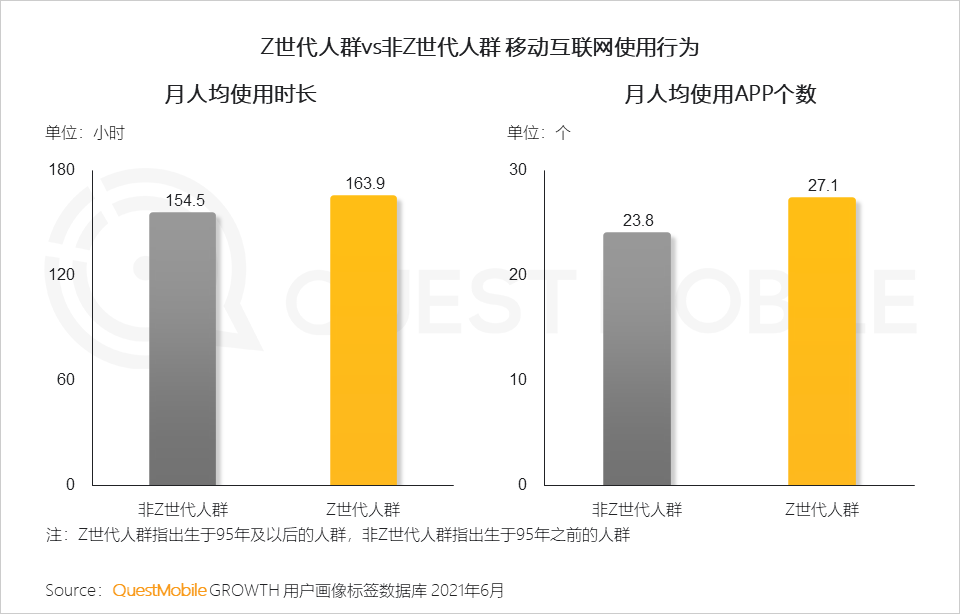

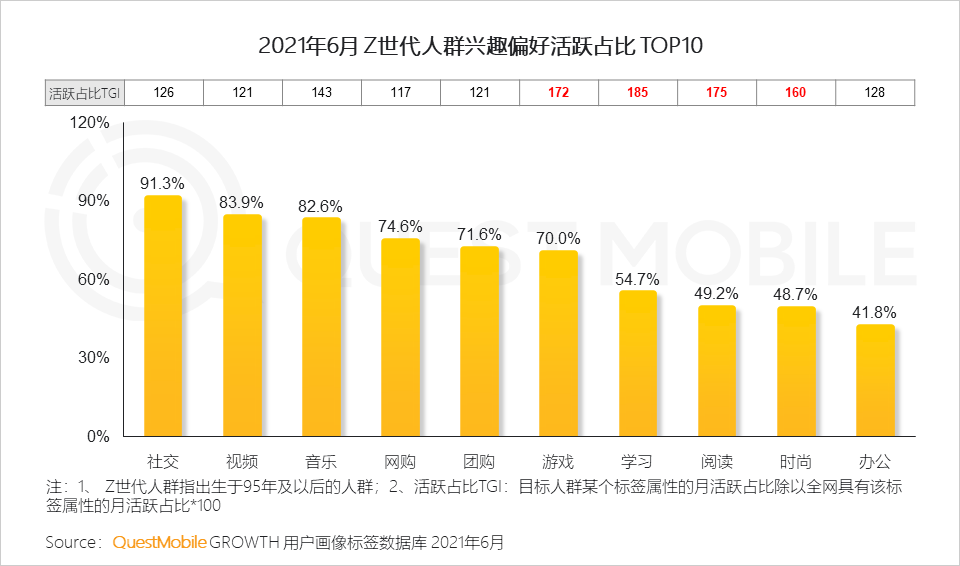

3.1 Z世代人群作为互联网时代原住民,网络使用程度更深,随着用户群体的不断成长,将成为移动互联网发展的新核心用户群体

3.2 Z世代人群对于网络的高度依赖将为移动互联网的进一步发展提供强大动能,尤其在游戏、学习、阅读、时尚等领域

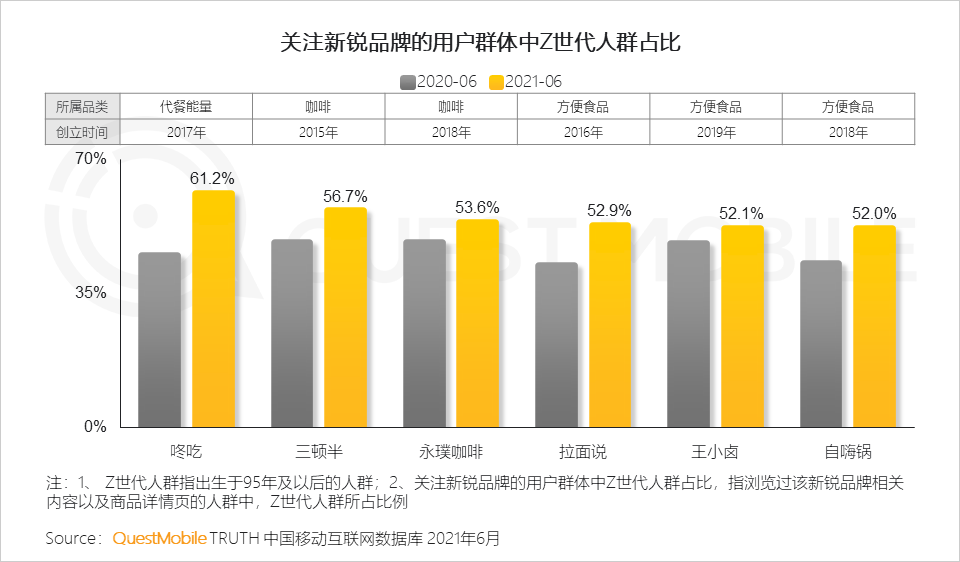

3.3 近几年新兴品牌快速涌现,依托移动互联网建立新型营销模式的同时,Z世代强大的消费需求也是其快速发展的重要原因

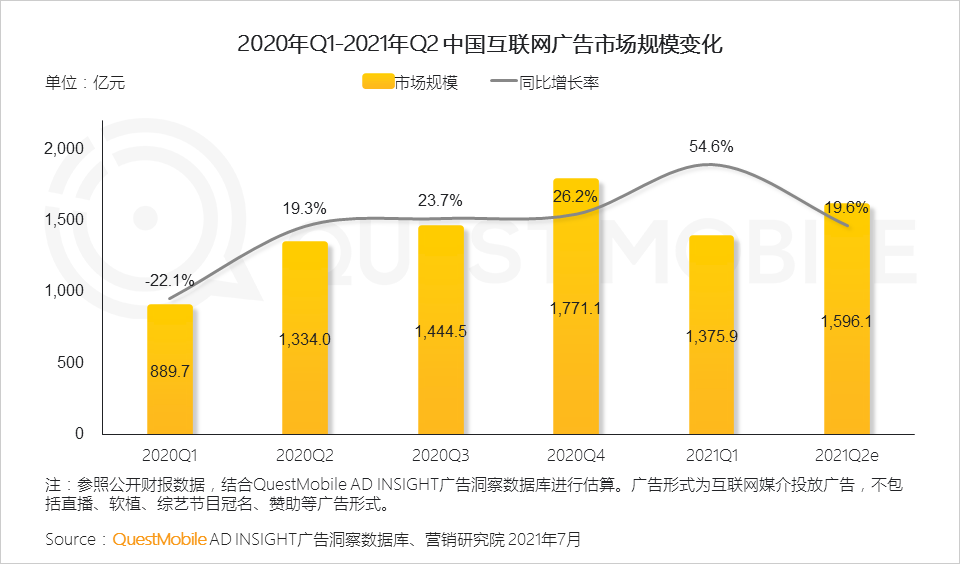

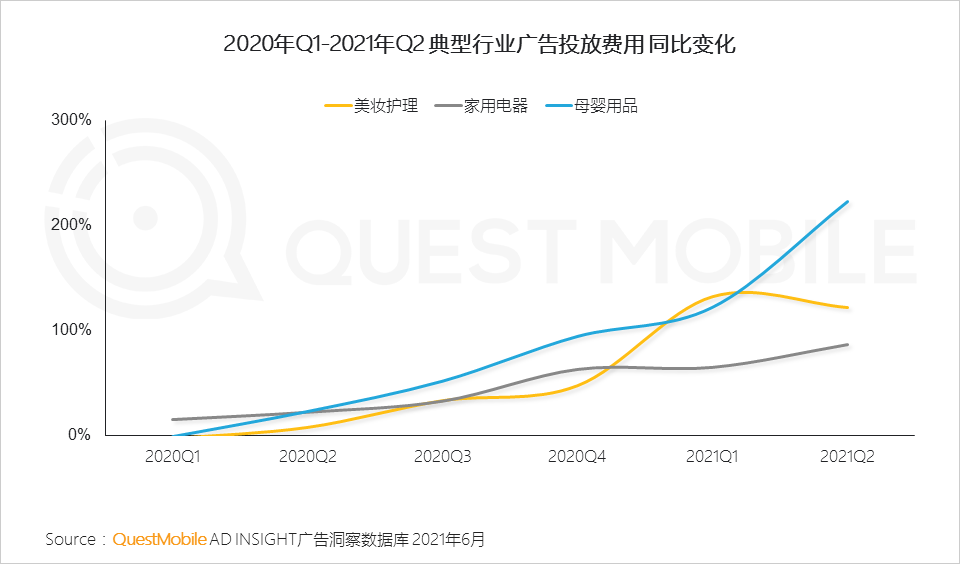

4、广告市场“新动向”

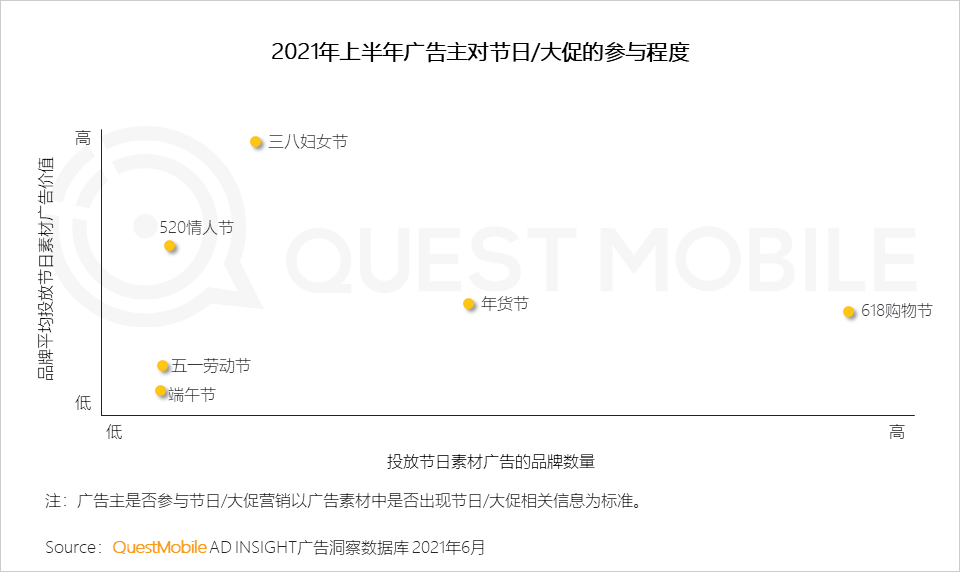

4.1 2021年上半年互联网营销活跃,广告投放持续增长,618广告投放接近去年双11广告投放水平

4.2 广告投放成为刺激消费的重要手段,投放节奏配合节日和大促节点,高投入及多种营销手段推动商业进程,引发全面关注

5、媒介投放“新热门”

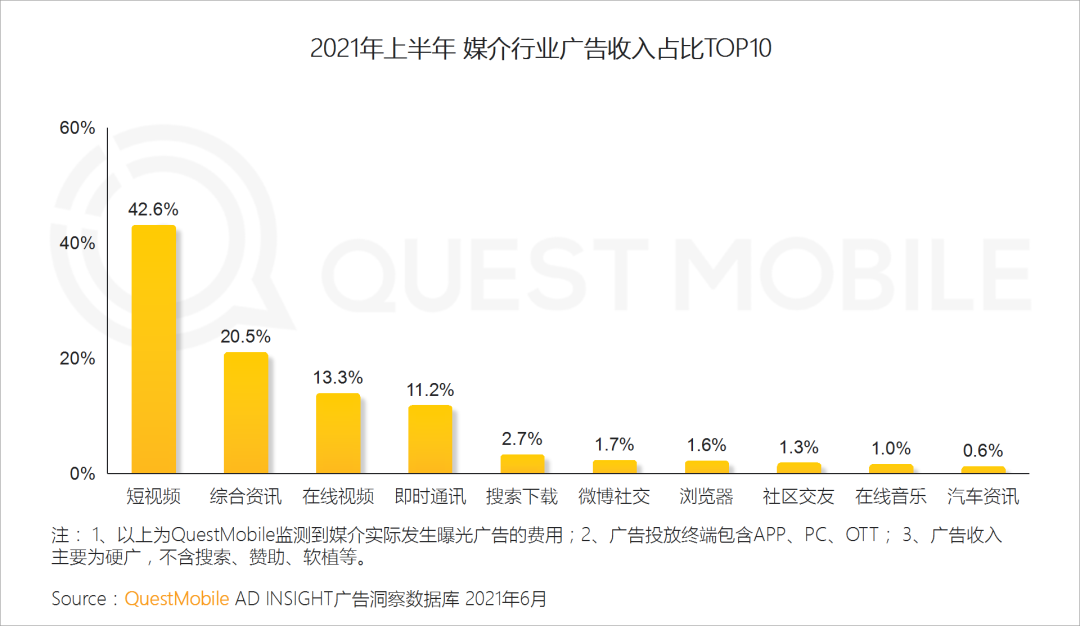

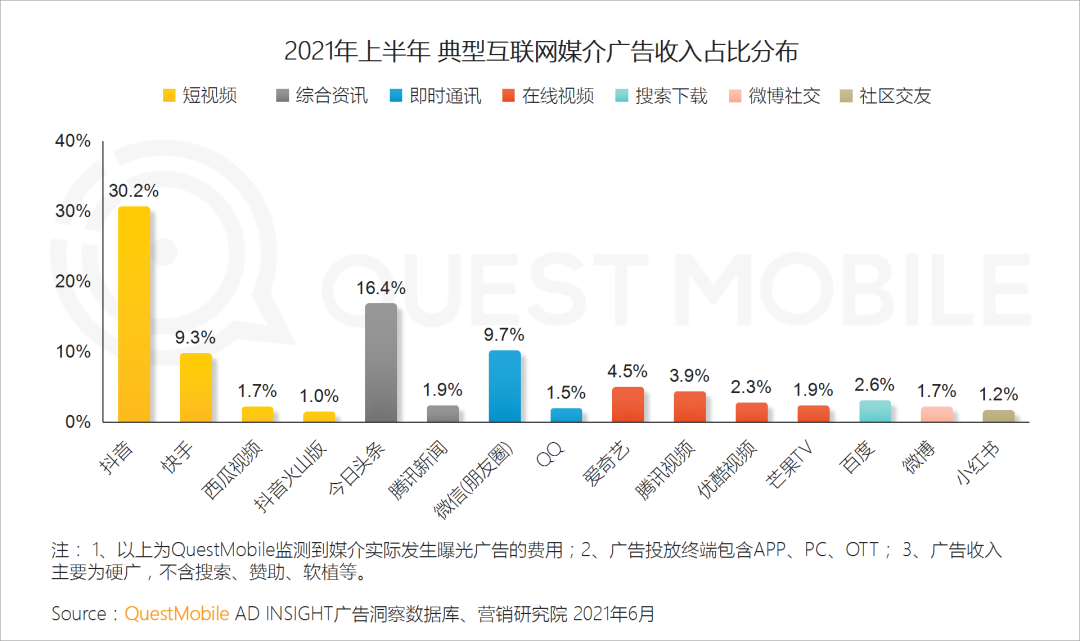

5.1 短视频媒介成为广告主青睐的投放渠道,备受关注的同时,广告收入领跑其他媒介行业

5.2 头部媒介竞争更为激烈,短视频、资讯、社交类典型媒介由于其内容粘性及流量规模增长等优势成热门资源

6、品牌营销“新玩法”

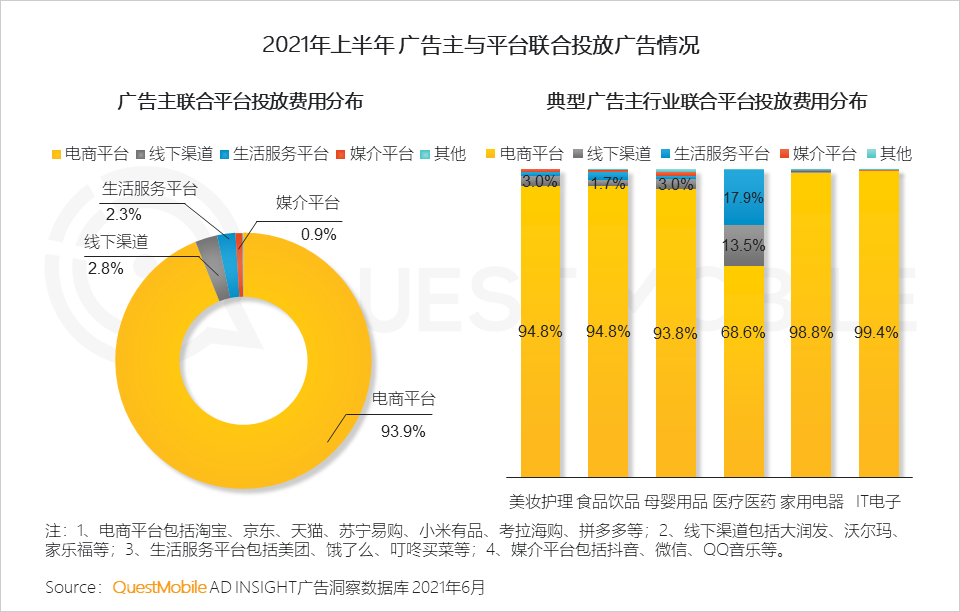

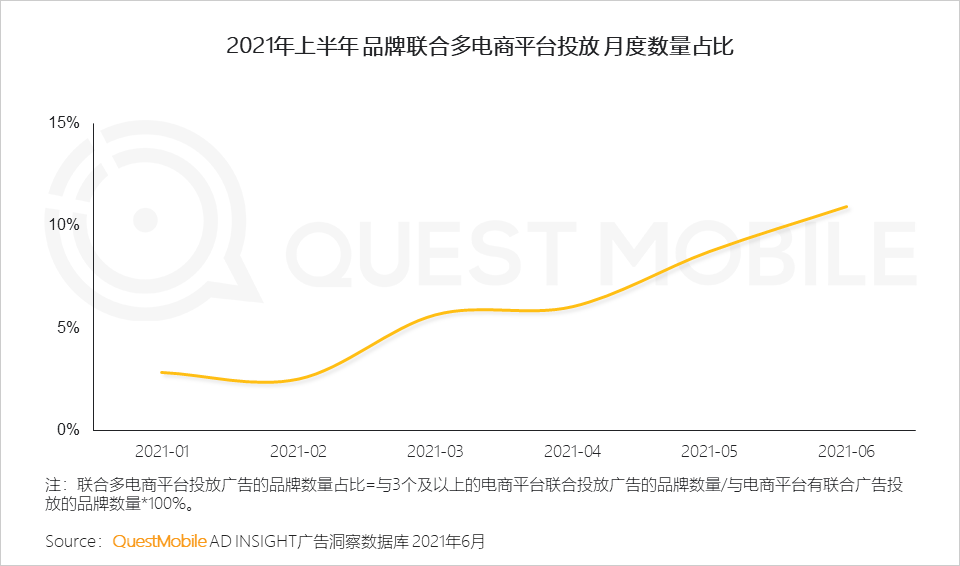

6.1 品牌商在联合电商基础上与多类平台合作,进一步聚合多触点流量

6.2 电商平台是品牌商重要的销售渠道,广泛联合电商平台投放广告逐渐成为品牌商加深与该类渠道合作的新趋势

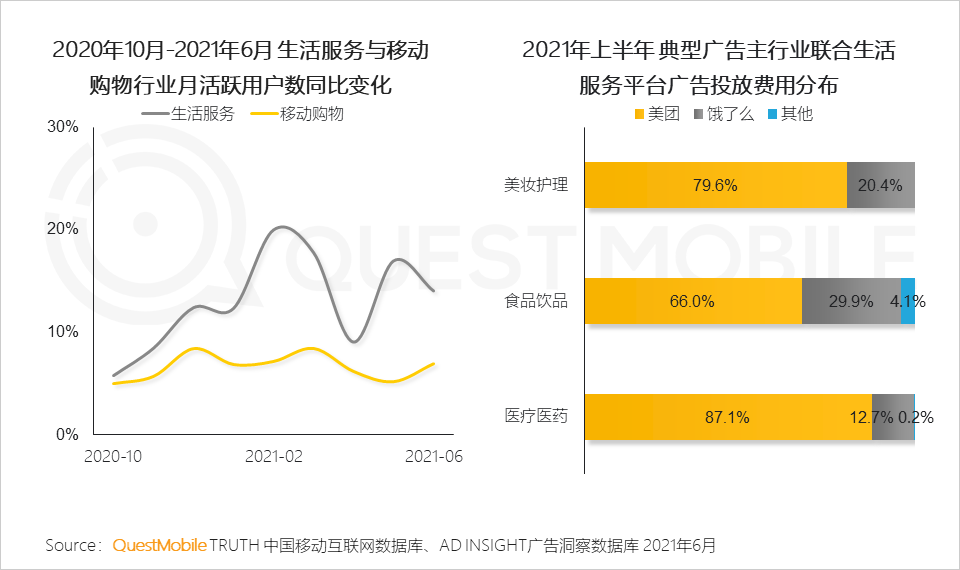

6.3 生活服务平台较移动购物平台更具用户增长潜力,有助品牌商多角度触达用户

6.4 具有品类专卖特征的门店受众质量高,是品牌商线下合作渠道的首选

6.5 直播平台卖货和小程序导流是品牌商完善销售渠道的有效补充

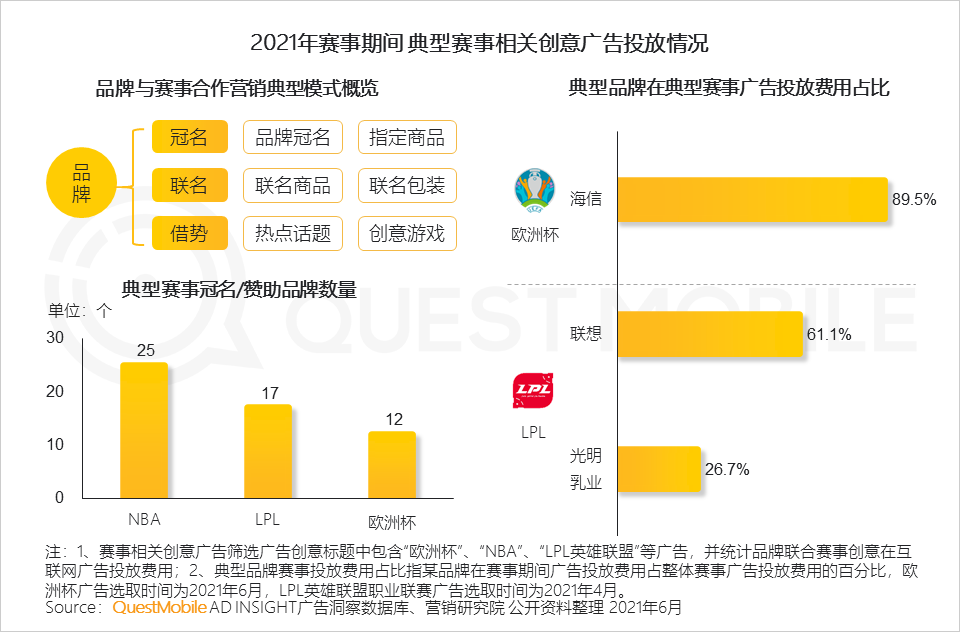

6.6 品牌商与热门赛事合作,紧跟赛事热点节奏,通过赞助或联名等营销手段扩大品牌影响力

6.7 综艺节目一直是品牌广泛尝试的新营销方式,今年脱口秀类节目热度较高,品牌借助脱口秀演员的流量与创作能力,实现渠道与内容合二为一的营销效果

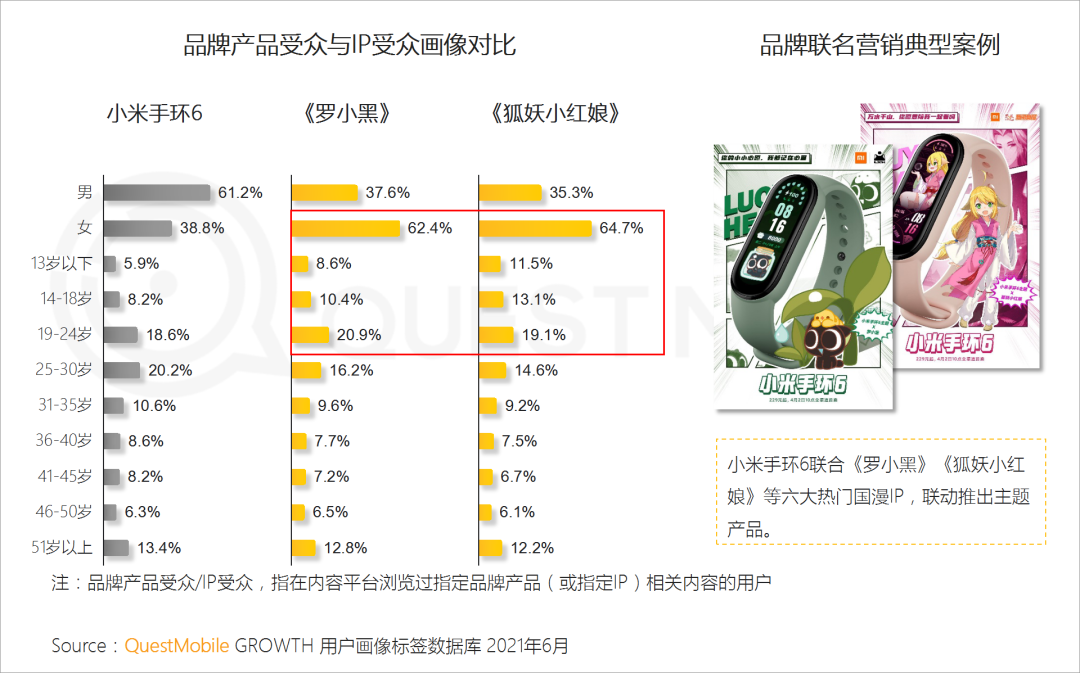

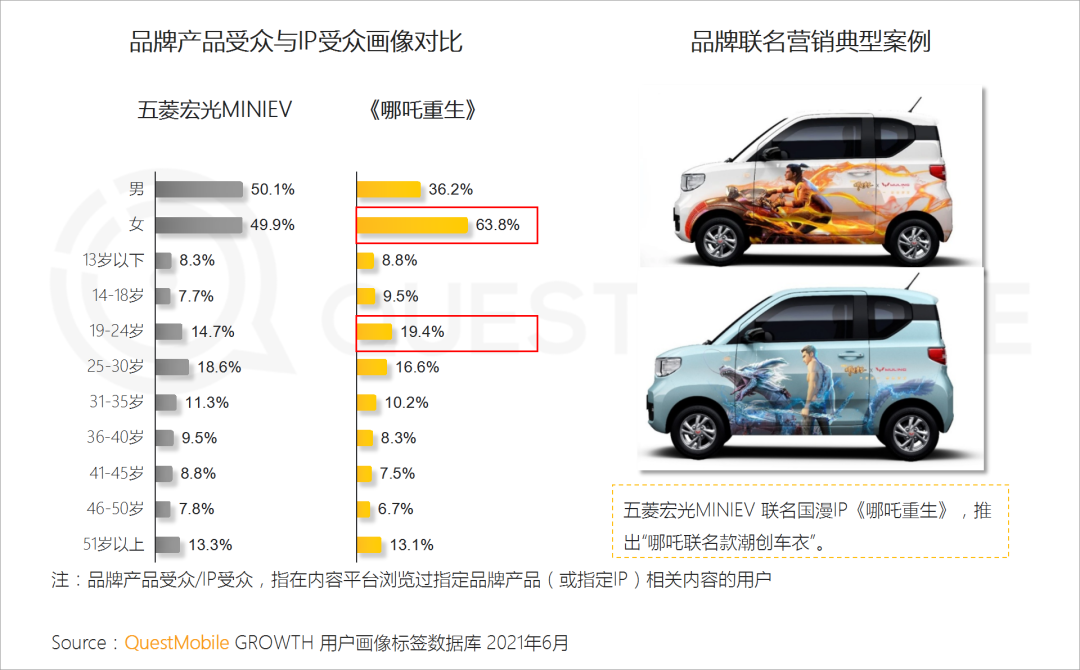

6.8 随着国产动漫内容的品质上升、受众增长,且主要受众为年轻人,品牌通过联名营销的形式挖掘国漫潜力,扩大年轻受众圈层

7、场景服务“新次元”

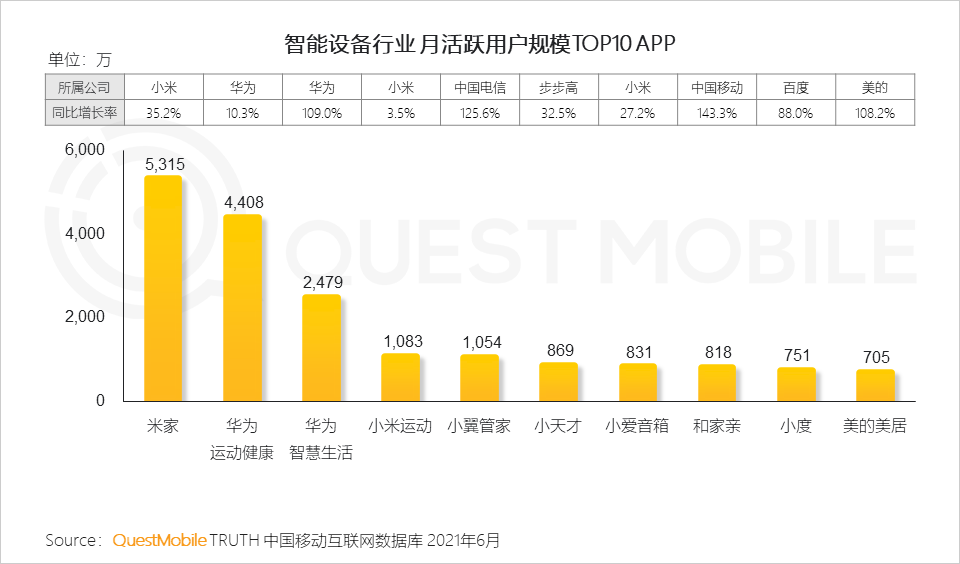

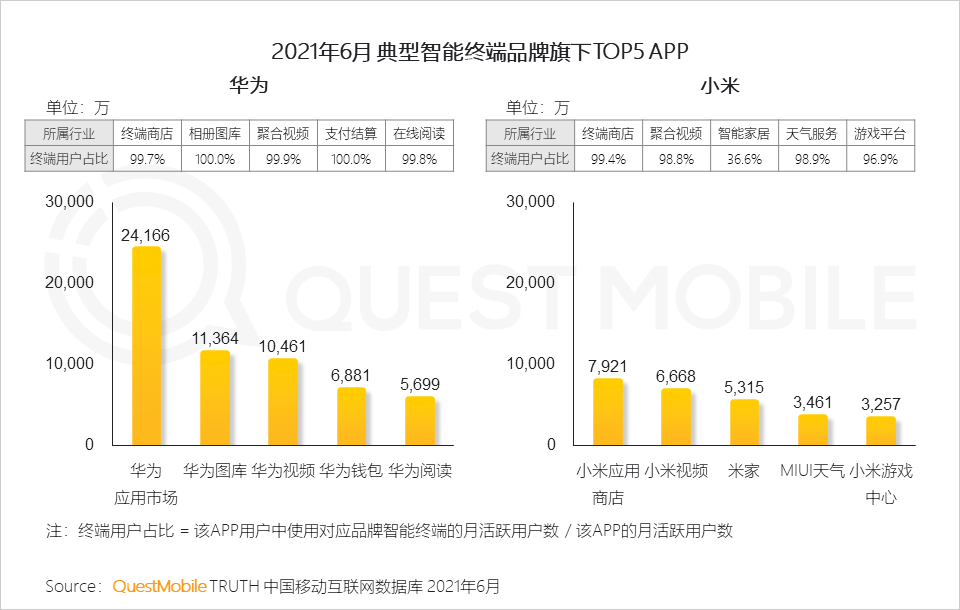

7.1 智能技术的快速发展,正在推动人们从基于手机的“二维平面化”终端服务向多种智能终端构建的“三维场景化”服务跨进

7.2 智能时代的到来也为各大终端厂商提供了发展机遇,通过对基础能力的布局,各大厂商也在构建其自身的生态服务体系

7.3 具有场景功能优势的玩家逐步加强对于生态渠道的布局,通过智能设备满足用户的场景服务需求从而实现应用服务的“破次元”发展

03 移动互联网典型行业观察

1、娱乐内容领域-短视频行业

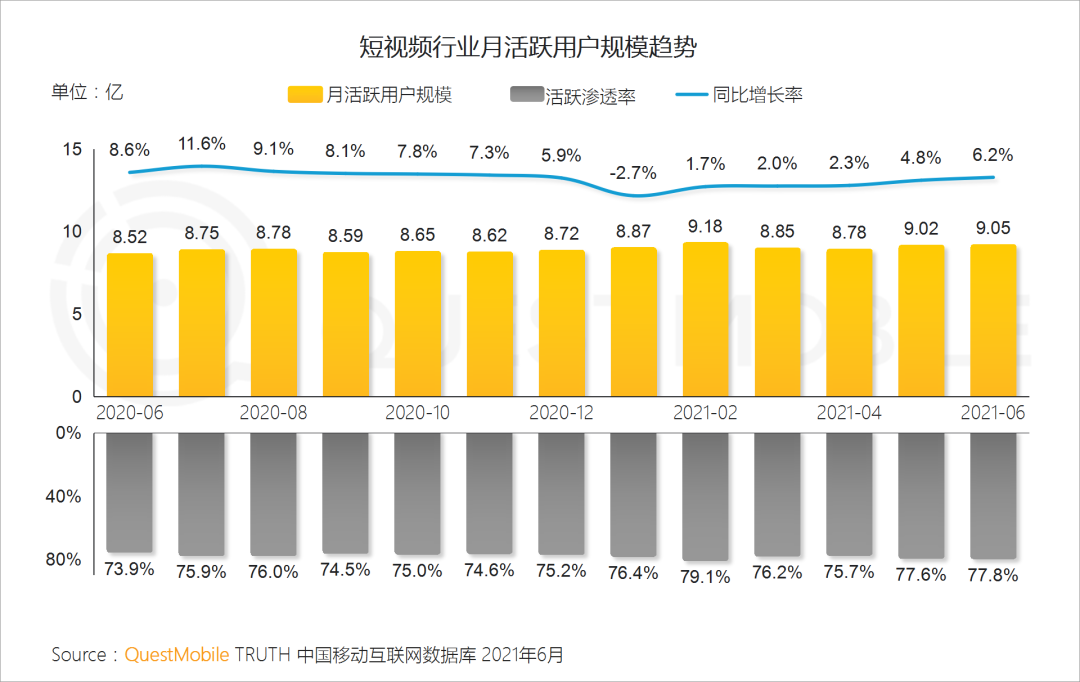

1.1 随着短视频内容供给愈加丰富及平台生态的不断完善,用户活跃渗透率已接近八成,短视频行业保持稳步增长态势

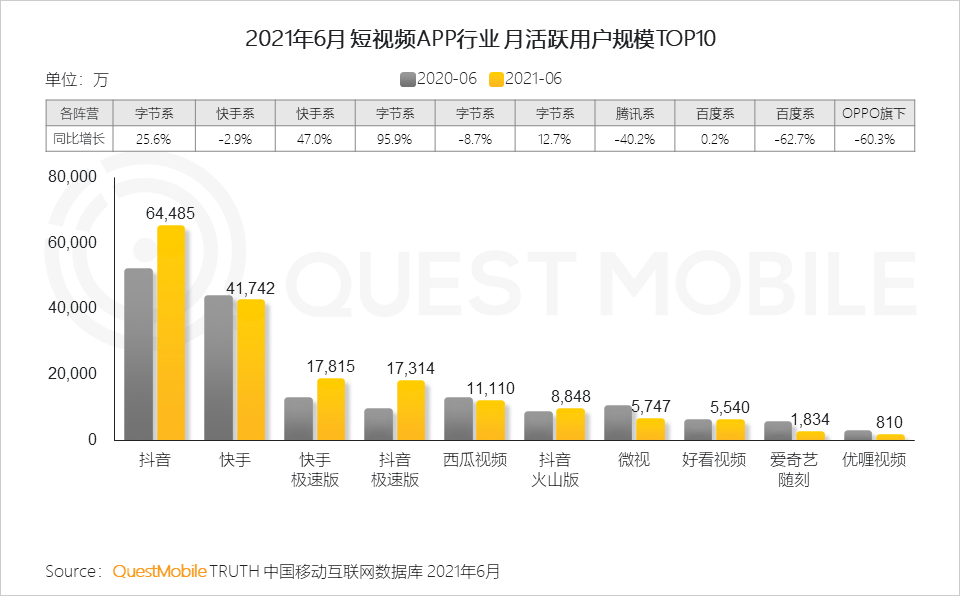

1.2 字节及快手系多产品占据头部阵营,极速版增长明显;短视频双巨头竞争压力下,其他玩家用户留存成为难题

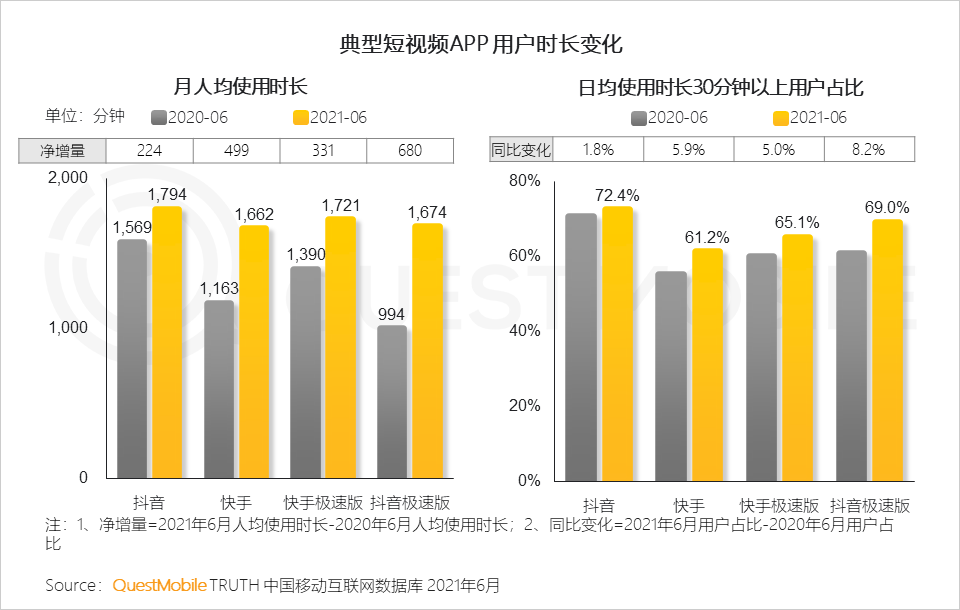

1.3 短视频平台涵盖内容形式愈加多样,与娱乐直播、带货直播等融合密切,驱动用户时长进一步提升,其中,头部应用日均使用时长30分钟以上的用户占比均超六成

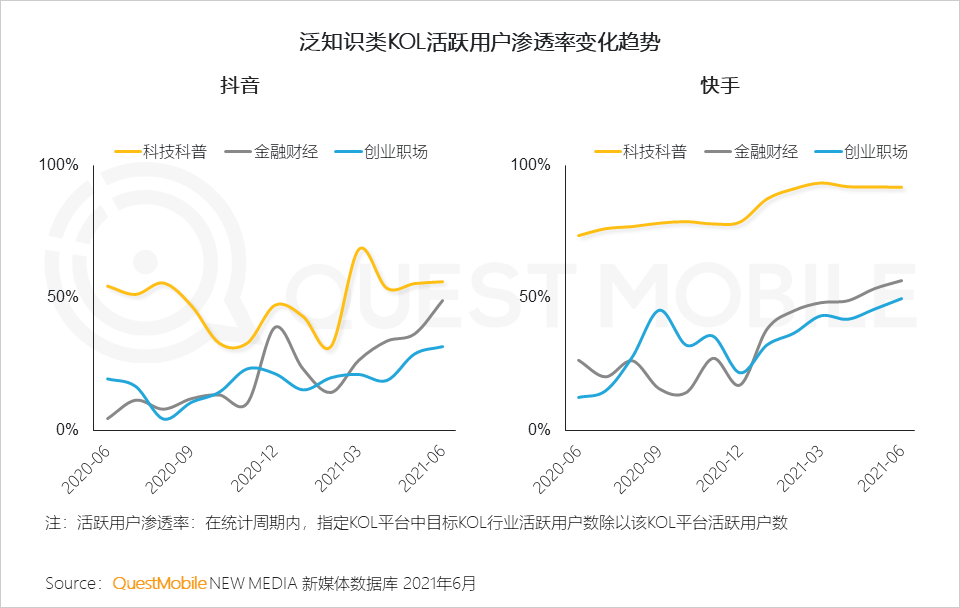

1.4 平台陆续加大创作者扶持投入,用户对泛知识类内容渗透提升明显

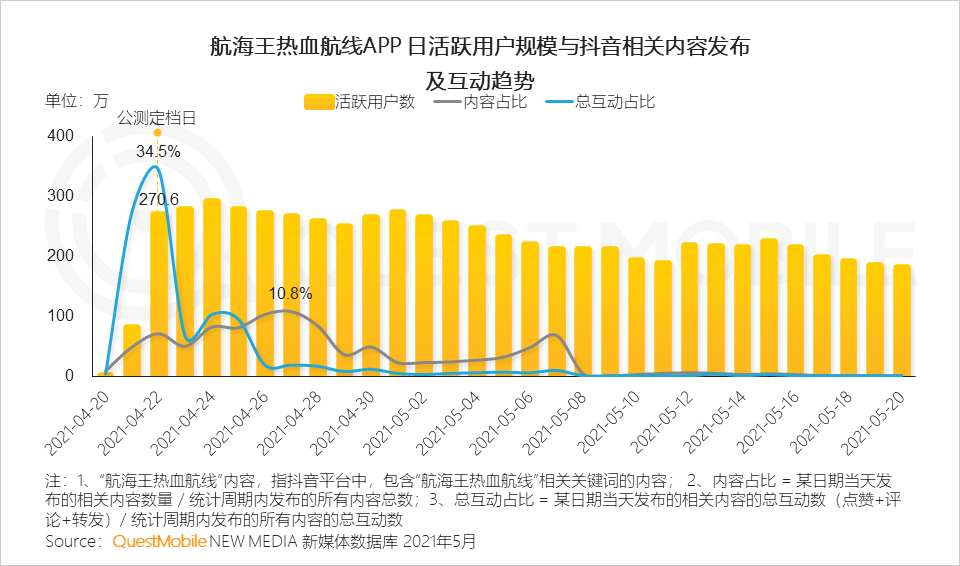

1.5 短视频平台依托流量及内容推送分发优势,加大对游戏发行的资源投入,《航海王热血航线》流量提升的背后离不开平台长线内容营销策略

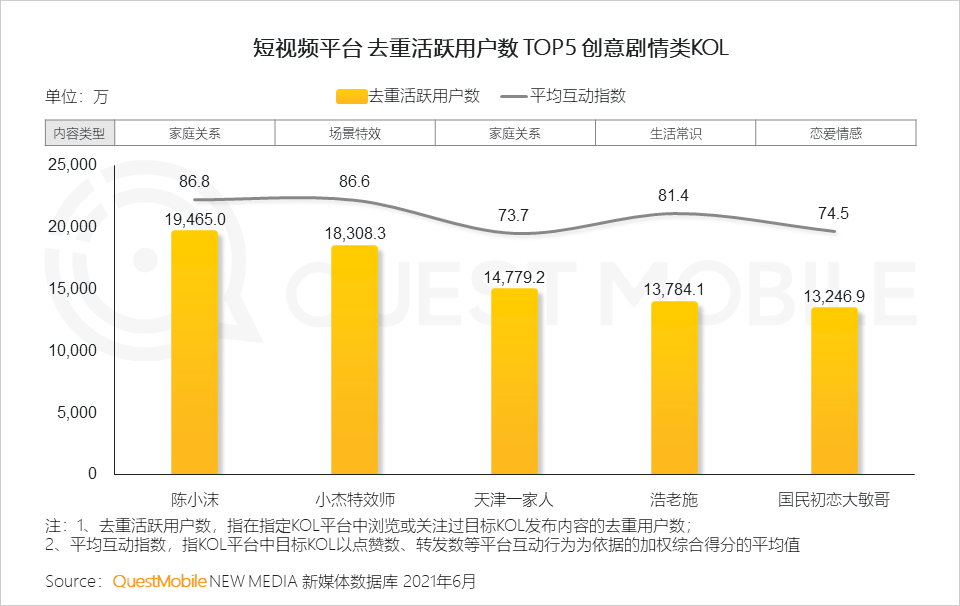

1.6 短视频平台中微短剧因其快节奏、高信息量且接地气的主题,成为用户碎片化消遣的重要方式,头部剧情大号已拥有上亿受众

2、娱乐内容领域-在线视频行业

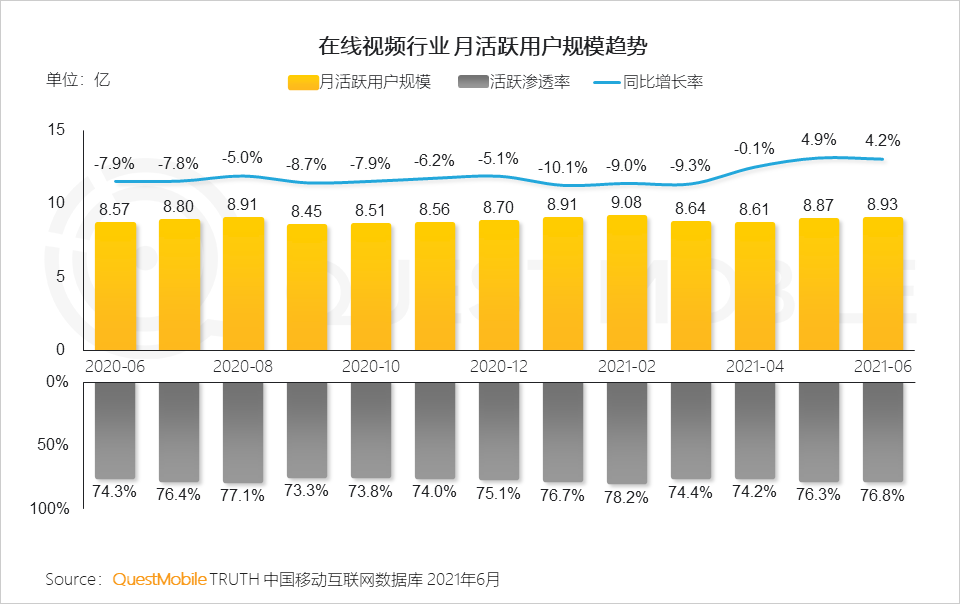

2.1 在线视频平台加大对自制优质内容的生产及用户喜好的多维度拓展,行业流量稳中有升,Q2同比增速转正

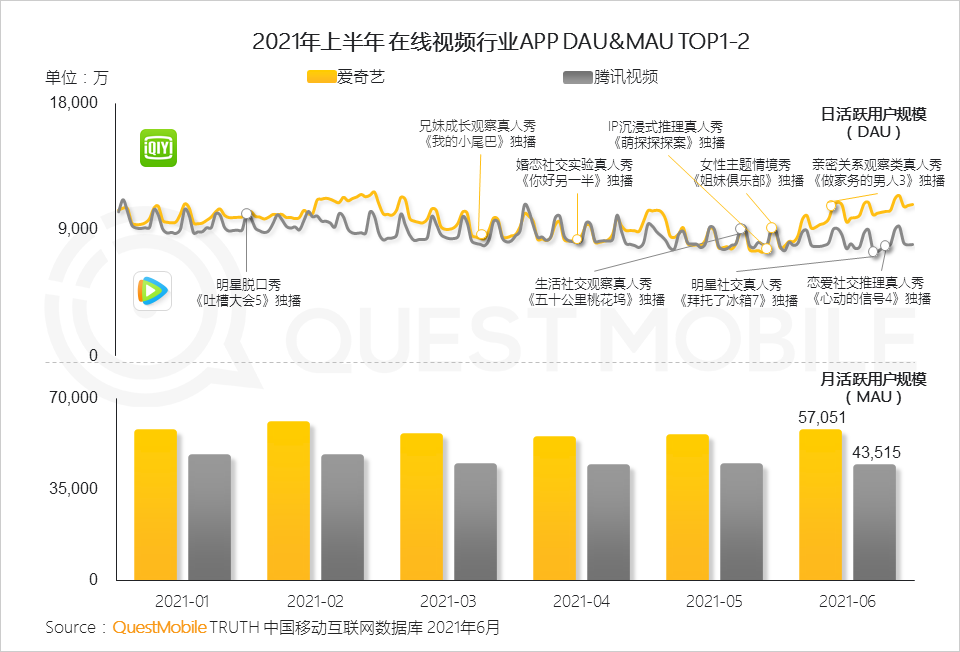

2.2 头部平台竞争日趋激烈,自制“综N代” 节目及探索综一代成为吸引流量的重要支撑,“她综艺”、情感观察类及婚恋社交类真人秀成为上半年热点

2.3 在线视频平台加深与集团内短视频平台联动,丰富的IP资源带动短视频内容创作,与此同时,短视频高效宣发助推内容热度发酵,探索长短结合新路径

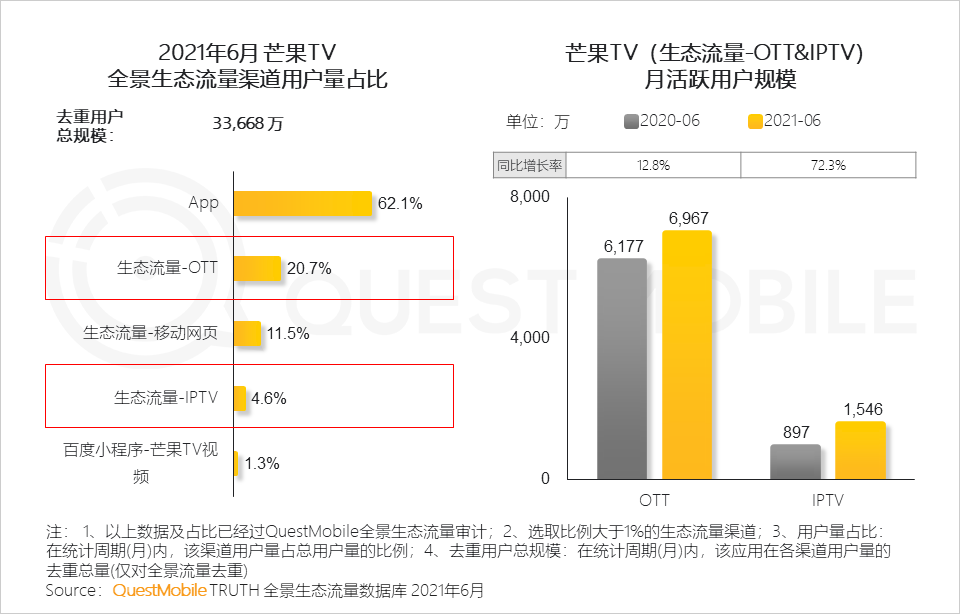

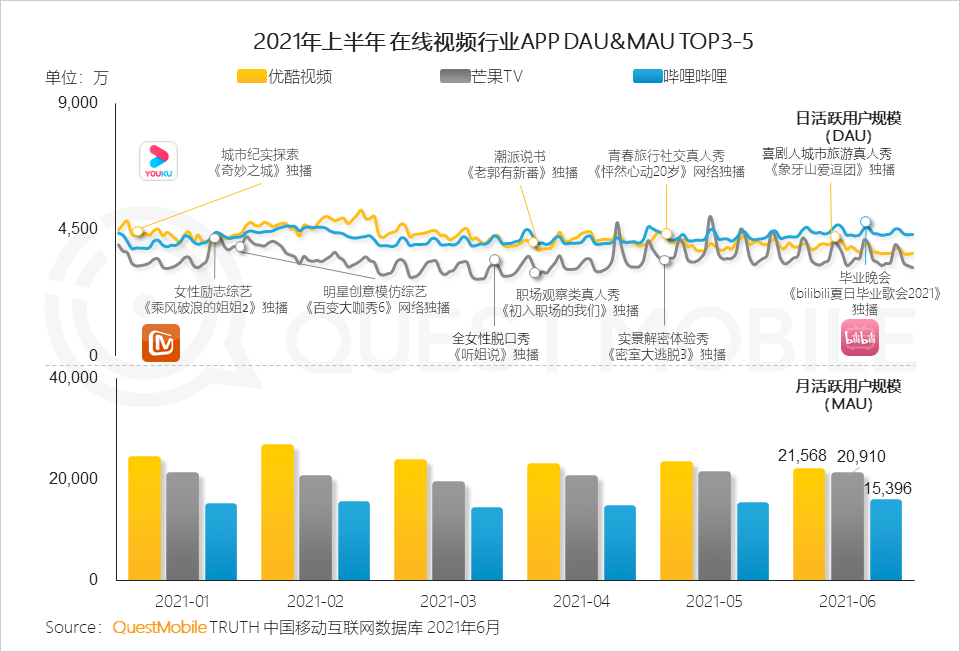

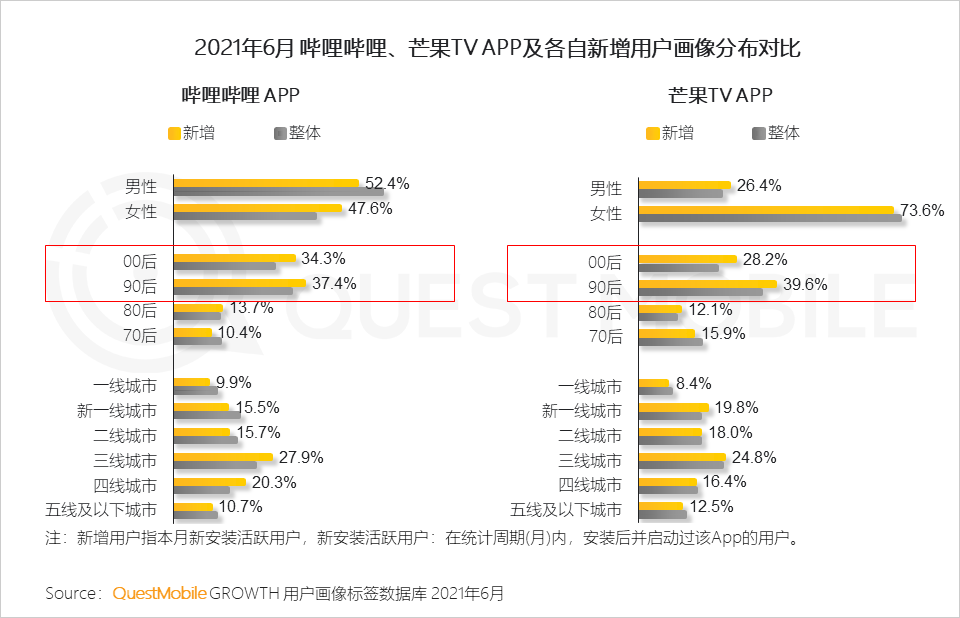

2.4 哔哩哔哩、芒果tv深耕垂类内容赛道,依托游戏、综艺等年轻用户兴趣内容加深对90及00后的吸引

3、娱乐内容领域-移动音乐行业

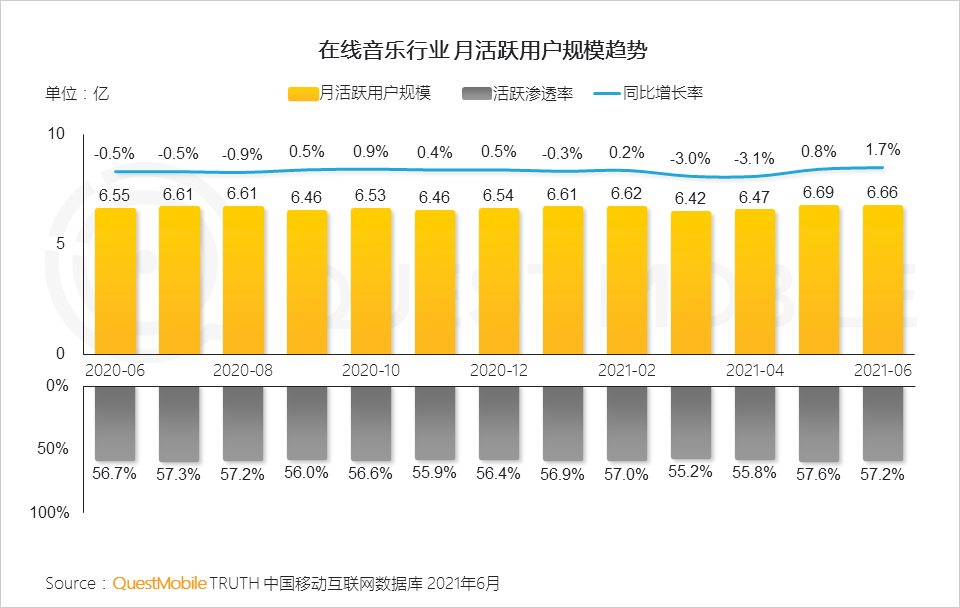

3.1 在线音乐依托海量歌曲版权优势,保持流量基本盘的稳定

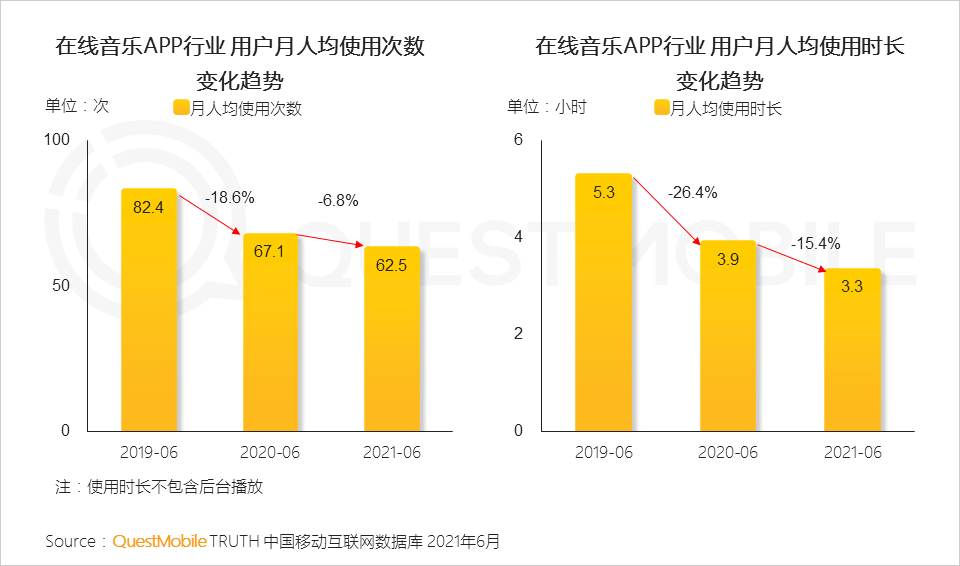

3.2 随着短视频平台“内容+音乐”等新型形式对音乐赛道的不断冲击,在线音乐平台用户习惯的影响逐渐显现,用户月人均使用时长及次数均出现下滑

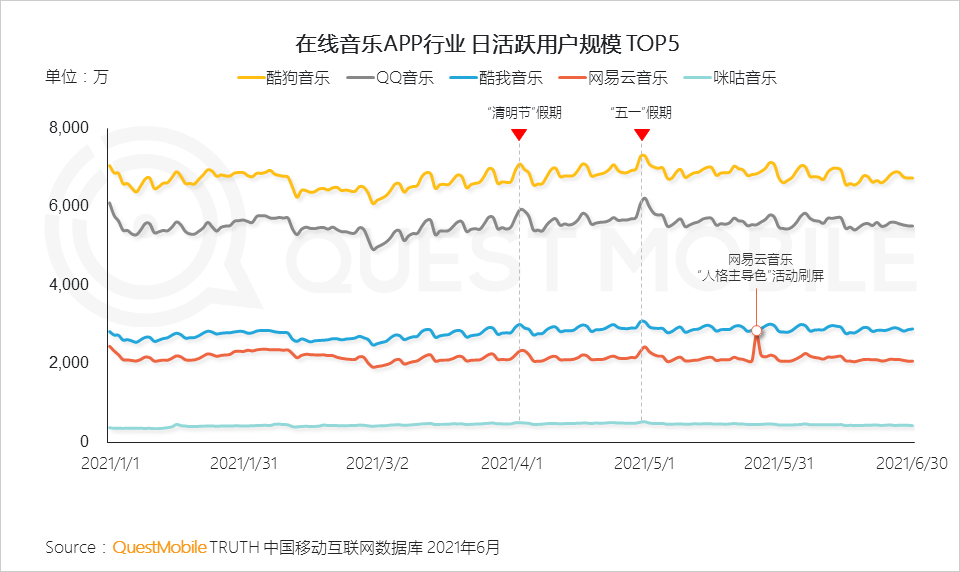

3.3 假期经济下的娱乐生活与音乐密不可分,清明节、“五一”等假期带动音乐APP增长明显,音乐主题类营销活动更是引爆流量增长

3.4 随着用户对音乐娱乐内容及场景需求不断提升,在线音乐用户在网络音频行业活跃渗透率加深,对家居、穿戴及汽车等智能设备也表现出明显偏好

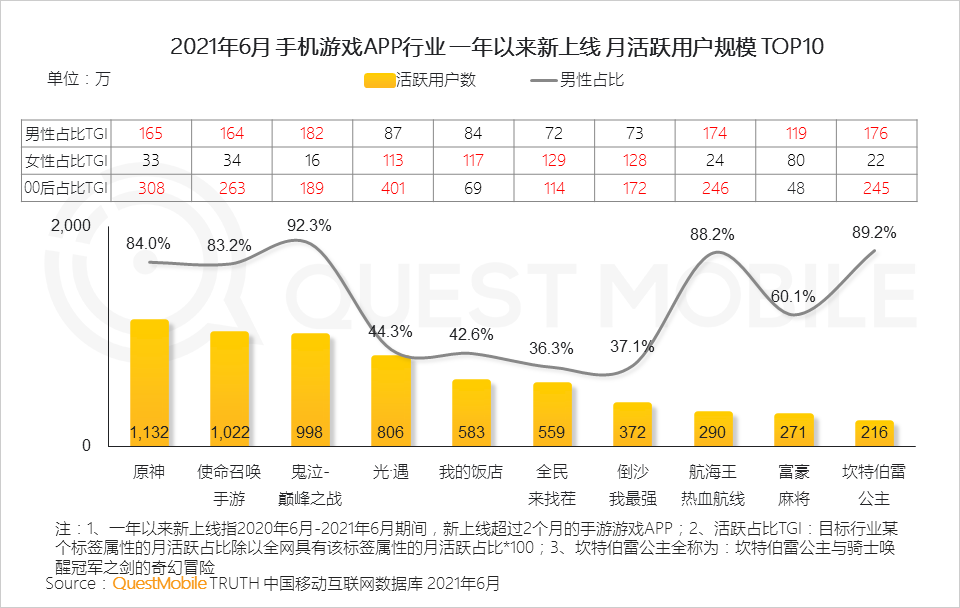

4、娱乐内容领域-手机游戏行业

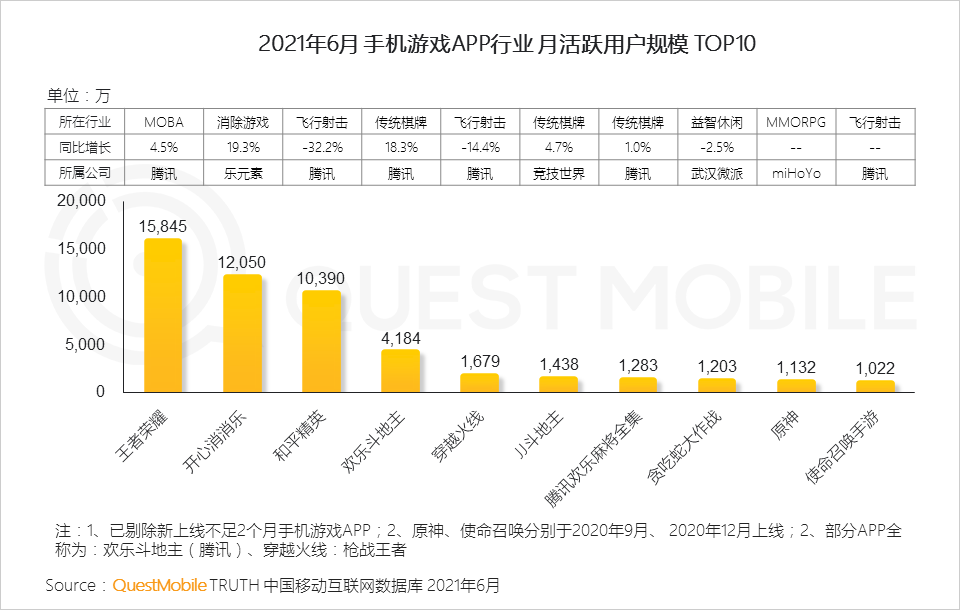

4.1 手机游戏行业稳中有变,头部应用流量格局依旧,垂直赛道新品游戏不断,社交及二次元等属性吸引更多年轻玩家参与,收获千万级月活

4.2 圈层文化的影响在手机游戏行业越发显现,新上线手游男女占比差异显著,多款新游戏受到00后年轻玩家的青睐

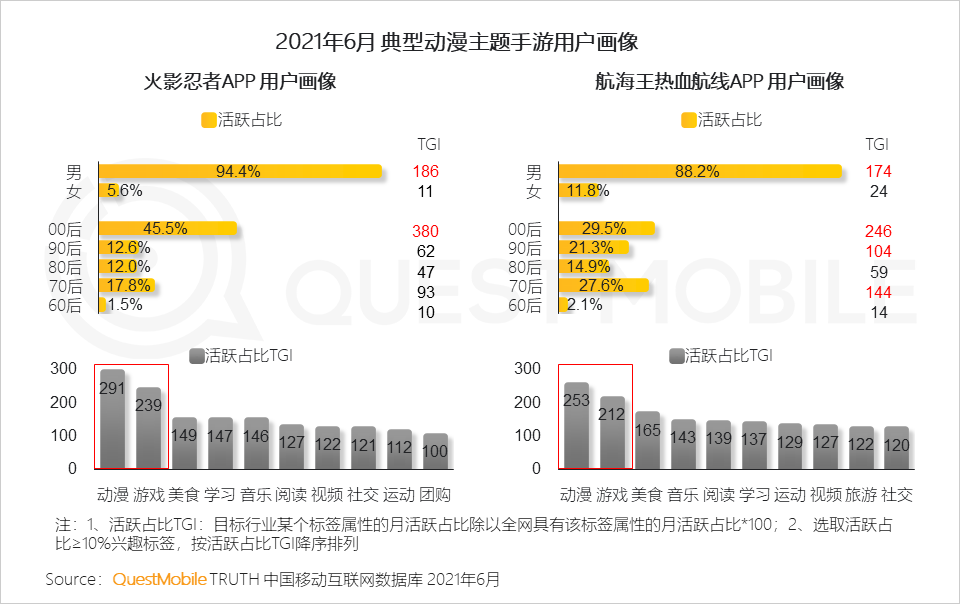

4.3 《火影忍者》、《航海王热血航线》动漫主题手游背后是更多年轻男性用户的支撑,二次元属性显著

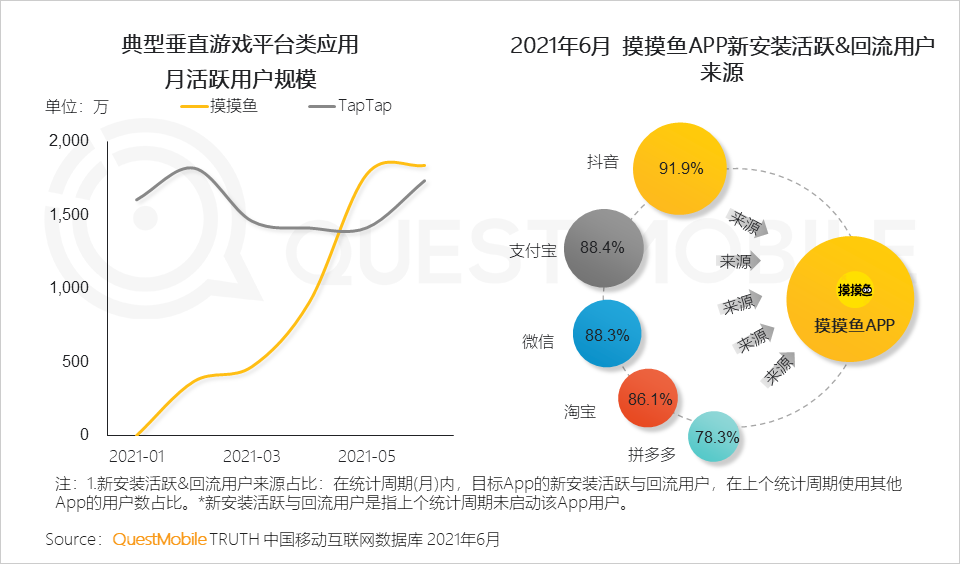

4.4 垂直游戏平台依托游戏集合及游戏社区等特点,已成为新品游戏推荐及获取的重要入口,字节系旗下休闲类游戏平台背靠内容流量优势,实现快速起步

5、购物消费领域-移动购物行业

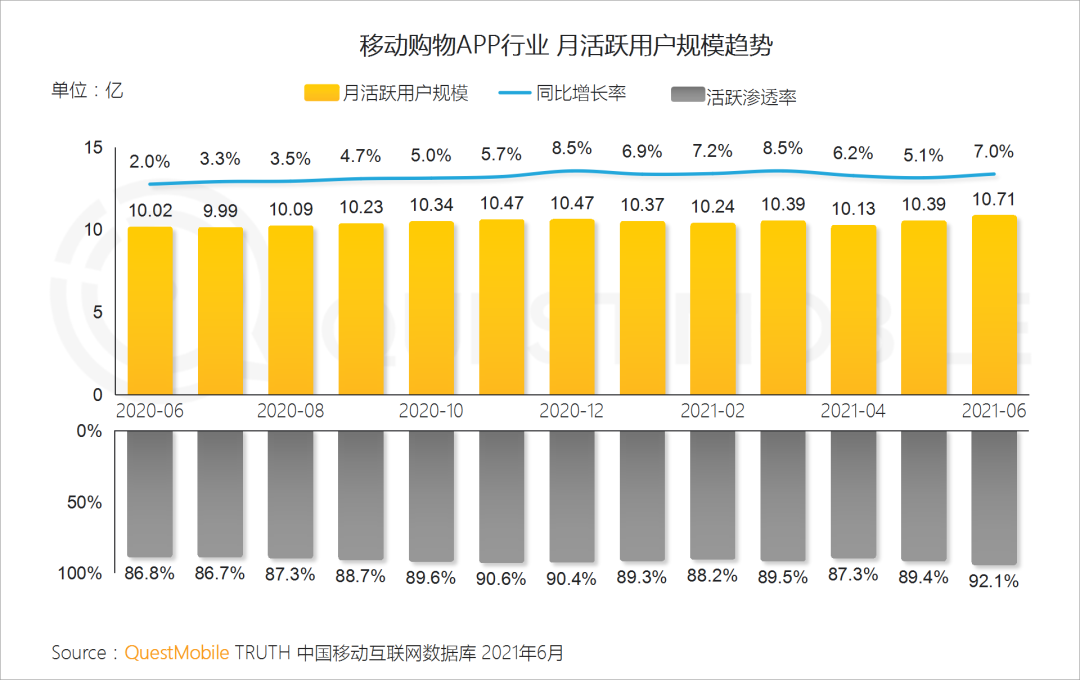

5.1 移动购物行业月活跃用户规模逐渐接近11亿,消费分级、消费圈层化的趋势使移动购物深入更多细分人群,持续提升行业渗透率

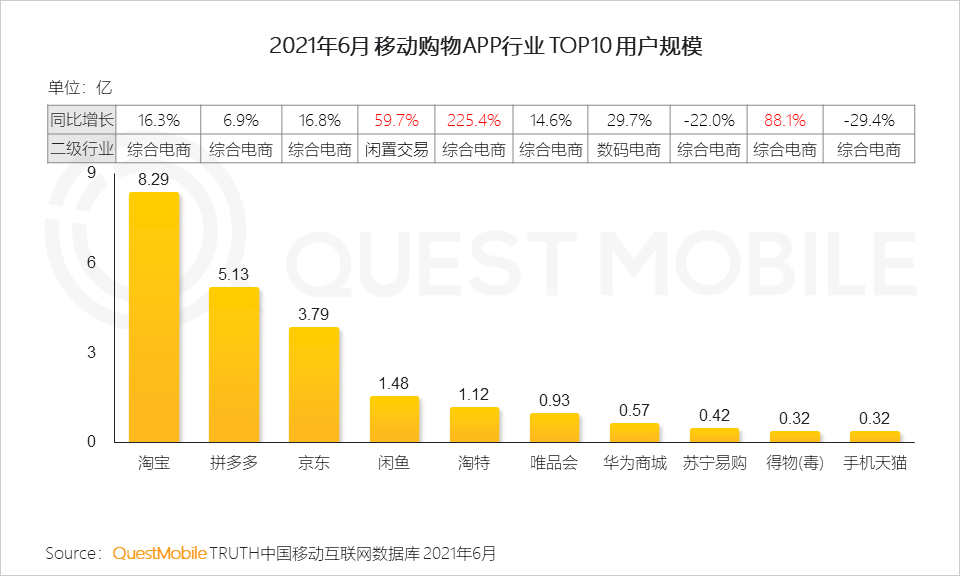

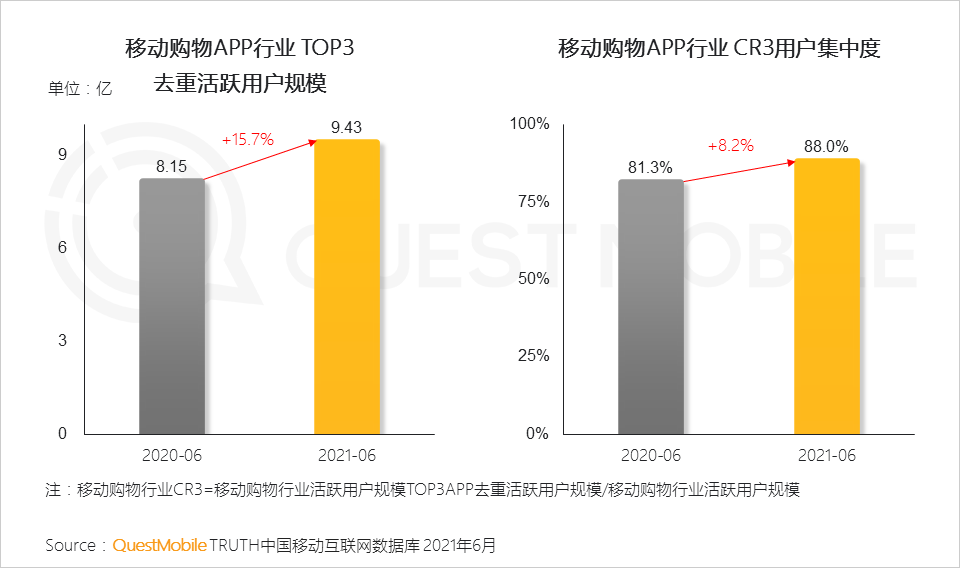

5.2 淘拼京三家保持流量的平稳向上增长,头部效应日益凸显,移动购物行业集中度持续提升

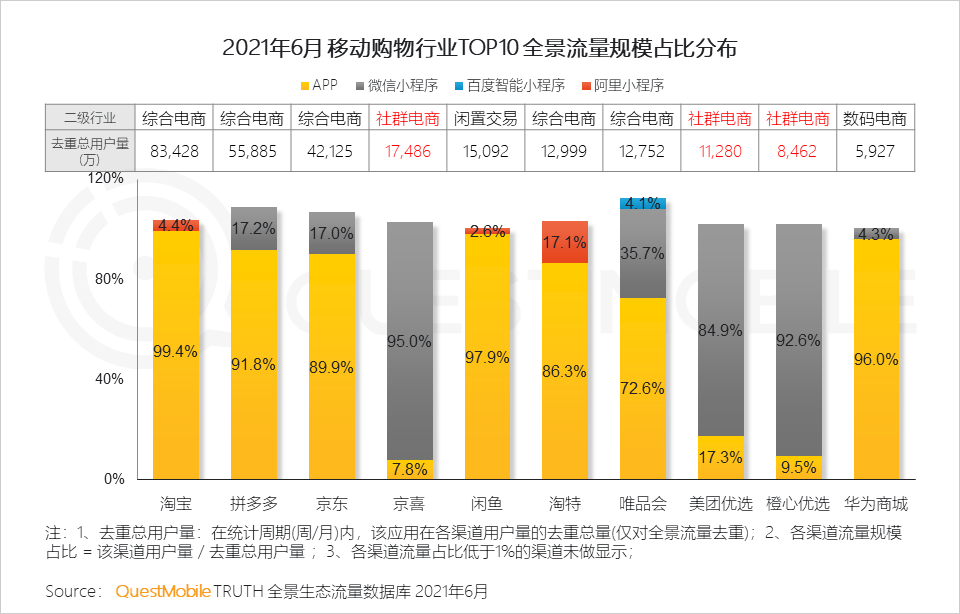

5.3 全景流量TOP10移动购物平台中,社群电商占3成,该类平台充分利用微信小程序的生态流量,通过社交裂变促成用户规模增长

5.4 社区团购基于预先订购和线下自提的特点,降低履约成本,为用户生活带来实惠,逐渐被大众接受, 2021年上半年,社区团购平台在微信小程序端流量趋于稳定

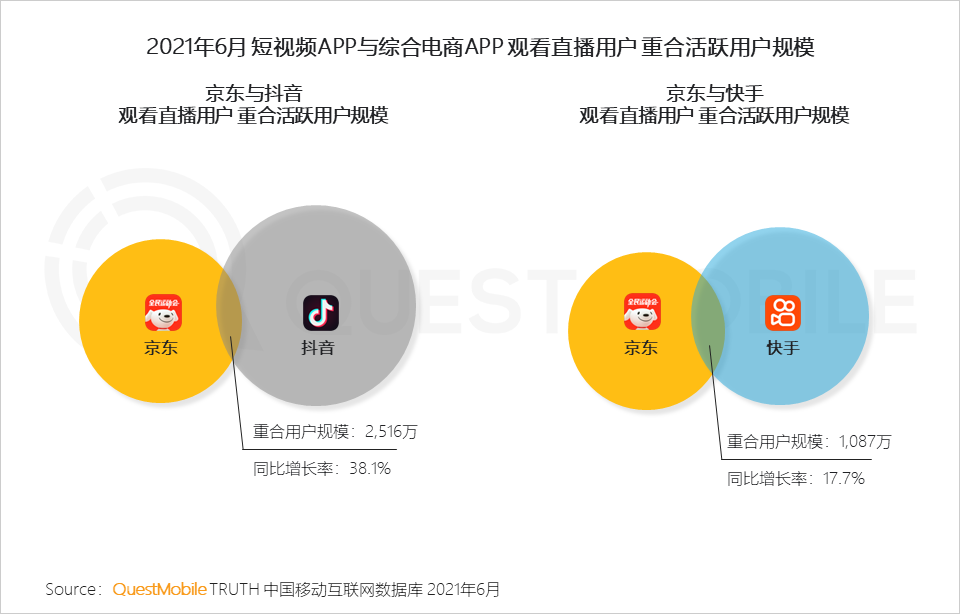

5.5 直播电商发展逐渐成熟,新晋玩家与综合电商巨头展开竞争

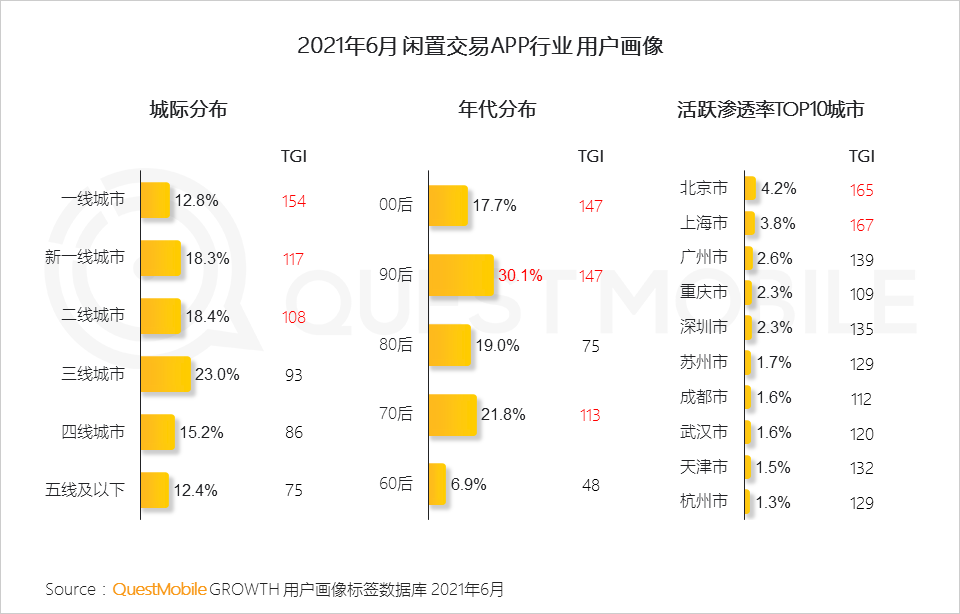

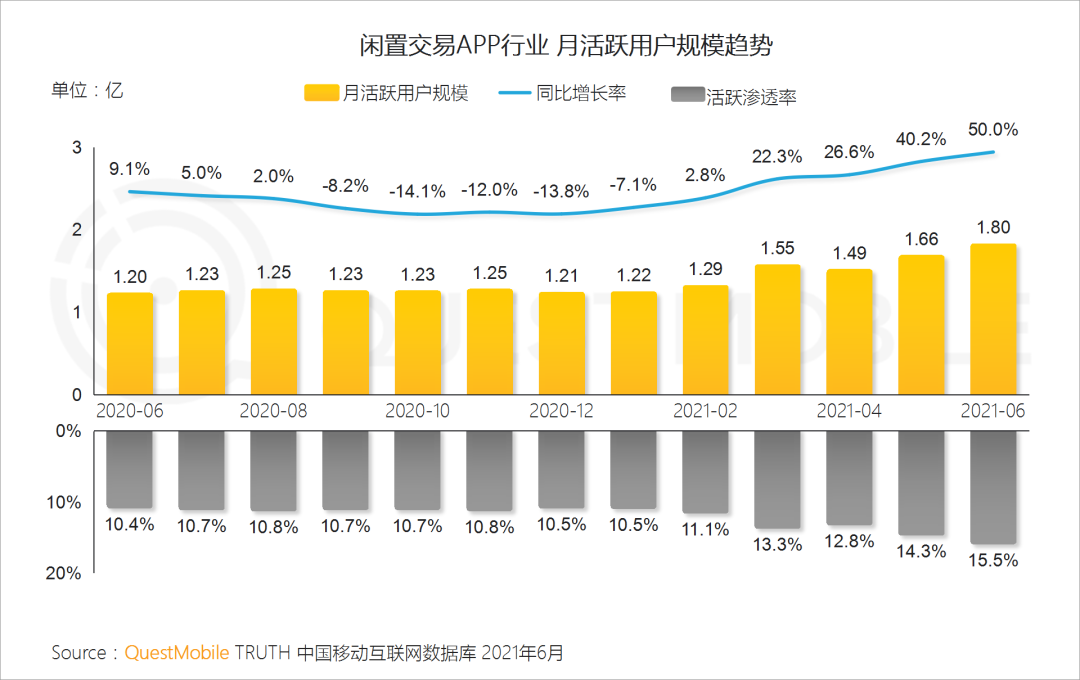

5.6 闲置交易行业2021年上半年呈现快速增长,闲置资源循环利用的理念深入人心,绿色环保成为新时尚

5.7 都市青年热爱绿色生活,90后是闲置交易的主要人群,北京、上海等一线城市活跃占比突出