近日,中国移动、中国联通等纷纷宣布已提前完成全年的5G建设目标。根据工信部的数据,目前我国已建成开通5G基站超过60万座,5G终端连接数超过1.5亿。

(1)_wps图片.jpg")

在5G建设如火如荼的同时,也有专家指出,目前我国5G发展仍旧存在用户体验、商业闭环等方面的问题,引发广泛讨论。

从运营商的角度来看,距离5G套餐商用也近一年,5G究竟为运营商贡献了多少收入?

5G建设再引争议,工信部定调适度超前

此前,财政部原部长楼继伟就在中国经济50人论坛研讨会上表示,5G建设有些过度超前,现有5G技术很不成熟,数千亿级的投资已经布下,而且运营成本极高,找不到应用场景,今后消化成本是难题。

在近日的举行的中国国际信息通信展上,华为运营商BG总裁丁耘也提到了目前5G存在"假、哑、差"的问题。当前中国的5G用户已经过亿,然而有很多用户买了5G套餐,但使用的却并不是5G手机;有5G手机的用户所在的区域可能没有5G的覆盖,整体来看,"机"、"网"、"套" 匹配度仍然不高。

这让国内的5G建设节奏再次引发讨论。

自2019年6月5G牌照发放以来,在新基建等相关政策的推动下,三大运营商纷纷加快了在5G建设上的步伐。根据财报披露,三家运营商企业今年在5G上的资本开支总和将超过1800亿元。

投资大、运营成本高、应用场景还不是十分明确,5G建设进度是否过快?不仅是相关专家,甚至有些网友也开始心生疑虑。

一位正在使用5G套餐的用户向新浪科技表示,在一些应急场景下,5G网络下载软件相比4G网络确实体验提升很大;但运营商宣传的在线视频观看体验,他并没有感受到。他通过手机网络观看在线视频的需求大多在地铁场景,但目前北京地铁的5G网络覆盖并不好。

近日,工信部信息通信发展司司长闻库指出,未来3年我国仍会处于5G发展的导入期,要坚持适度超前的建设节奏,努力形成“以建促用”良好的5G发展模式。

何为导入期?也即是5G发展仍然处于初期阶段,还需要一定的时间培育才能进入成长期,也即是需求爆发期。这意味着在工信部层面,总体的基调还是保持目前的5G建设节奏,等待5G应用的爆发和商业化落地。

工信部副部长刘烈宏也曾就5G的发展提出建议。他认为,5G技术、产品需要在实践中不断完善成熟,不能一蹴而就。5G应用中2C业务的发展稳步推进,但2B、2G业务还处在发展初期,没有现成经验可循,需要时间来探索和实践,应客观、理性看待。

他强调,同时也应该综合看待5G建设和发展,5G网络建设初期投资较大,但5G渗透性强,辐射带动面广,是促进数字化转型、培植经济发展新动能的利器。

对于5G建设成本的问题,中国工程院院士邬贺铨指出,综合考虑宏站和密集微站的建设、运维等因素,5G综合成本是4G的4~5倍,但运营收入将超过4G的6倍。可以认为,5G的投资回报会比4G还好一些,或者至少是相当,不会出现投资无法回收的情况。

华为无线产品线副总裁甘斌此前曾在接受新浪科技等采访时表示,在2C方面,今年年底至明年初,可能会达到15-20%的渗透率,届时也会迎来2C的爆发点。“如果站在现在的角度看5G,可能没那么大的需要;但站在未来的角度看,对通信技术的要求是无止境的。”甘斌说,通信技术的发展需要网络先行,网络有了能力,业务才会不断涌现。

5G套餐商用近一年,运营商C端变现几何?

从经济社会的发展层面,长期来看,5G建设的投资与回报无疑是平衡的。但如果从运营商自身的角度来说,情况可能会略微不同。

近几年,随着提速降费的后续影响、用户红利的消失,以及市场竞争的加剧,三大运营商们陷入了增量不增收的尴尬境地。而5G前期的投资建设成本高昂,短期内无法收回成本,对运营商的财务状况是不小的挑战。

2019年10月30日,三大运营商联合宣布了5G套餐商用的消息。而今已近一年,运营商们依靠5G究竟赚没赚钱?

从中国移动来看,其今年第三季度的5G套餐用户数已达到1.14亿,而上半年这一数字为7000万;移动用户数从上半年的9.47亿略微下降至第三季度的9.46亿,这意味着目前其5G用户渗透率超过12%。

不过值得注意的是,中国移动平均每月每户收入(ARPU)从上半年的50.3元下降至48.9元,同比也下降了2.6%,但降幅有所收窄。也即是,虽然中国移动的5G套餐用户快速增长,但目前来看还未贡献收入到让其ARPU止跌回升的程度。

这可能也与中国移动在发展5G套餐上的激进策略有关。此前就有用户反馈,自己是被升级为5G套餐;甚至还有用户表示,虽然自己升级了5G套餐,但手机还是4G手机。

不过从长期来看,将4G用户向5G迁移是个必然会经历的过程。同时在这个过程中,有着多种提升用户ARPU的方法。

一位中国移动5G套餐用户向新浪科技表示,自己实际上并不是有5G网络的需求才升级5G套餐。他解释称,原先自己使用的是中国移动每月88元的4G套餐,但同时还要另外办理中国联通的宽带服务。而现在,他直接升级了每月158元的中国移动5G套餐,不仅每月套餐内的手机流量从20G升级到60G,中国移动还另外赠送了宽带服务。“这样下来,手机+宽带每个月的费用是差不多的,但手机流量却增加了很多。”他说。

如此下来,虽然该用户的每月费用并未增长,但对于中国移动来说,既让用户从4G升级了5G,同时还从中国联通挖角了一名宽带用户,可谓一举两得。

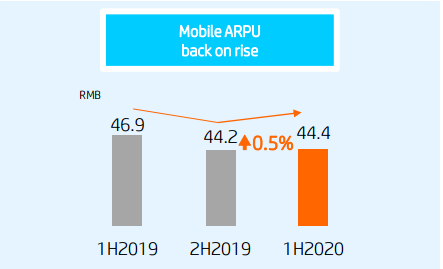

从中国电信来看,今年上半年其5G套餐用户达到3784万户(8月增长至5714万户), 渗透率达11%(8月增长至超16%)。虽然5G套餐用户总数与中国移动有差距,但在5G套餐用户的渗透率上却超过了中国移动。

此外,根据中国电信半年报公布的数据,其5G套餐用户ARPU为80.6元,用户4G升5G的ARPU约有10%的提升;从上半年中国电信的移动ARPU来看,为44.4元,较2019年下半年有所提升,扭转以往跌势,这也意味着5G的价值提升初步得以显现。

至于中国联通,其在5G套餐的推广上相对谨慎,截至今年第三季度,中国联通仍未公布在5G套餐用户上的数据。

整体而言,中国联通采取了牺牲用户规模增长来换取利润的策略。这也表现在了今年以来的财务数据上,从净利润的增长幅度而言,中国联通在三家运营商中保持领先。另外,中国联通今年前三季度移动出账用户ARPU同比增长2.6%至41.6元。

B端商业化前景广阔,但落地刚刚开始

三大运营商在推进4G用户升级5G的同时,也在大力尝试5G在行业端的商业化落地。

中国联通就认为,从中长期来看,5G政企应用收入增长空间巨大。从其半年报公布的数据来看,中国联通在工业互联网、智慧城市、医疗健康、交通物流、新媒体、能源、矿山等领域打造多个5G灯塔项目。上半年已成功拓展162家5G灯塔客户,完成92个商业合同签订和70个示范项目。

中国移动副总经理赵大春日前表示,中国移动持续推进5G发展加快5G融入千行百业,已经打造完成了100个涉及各行业的5G行业应用的标杆,在15个细分领域已经具备了5G垂直行业应用大规模推广商用的能力,比如5G车路协同,5G+高端制造业,5G+智慧物流等。

赵大春透露,在15个细分领域,中国移动5G的商用案例已经达到2000个,签约金额多达几十亿。

中国电信方面,根据其半年报公布的数据,行业标杆项目超过1100家,覆盖8大领域,累积了300多个应用场景。

但从目前5G在B端的落地来看,商业化才刚刚开始。

华为运营商BG总裁丁耘认为,面向千行百业,运营商要对行业有深入认识,不同行业对5G的具体需求是不同的。因此,发展5G行业应用,需要明确能力边界,夯实服务千行百业的能力底座,落地可复制的商业模式,积极推动生态建设,特别是应用生态的发展。

就商业模式而言,今年7月,中国移动发布了5G专网产品、技术、运营三大体系,其中推出5G专网“优享、专享、尊享”三种模式;今年8月,中国联通也发布了三款5G专网产品和两大5G专线产品。这对于5G在垂直行业的落地,具有极大的积极意义。

当然,5G在B端的商业化将比C端更加复杂。B端用户的需求更加碎片化和定制化,同时运营商在B端上的服务能力和经验也有待进一步提升;更重要的是,这并不是只靠运营商的力量就能完成的,需要整个行业共同构建完整的生态和商业闭环。

6G研发已经启动,5G经验将是重要基础

从当前5G建设适度超前的节奏,以及运营商在C端和B端的商业化进程来看,投入和产出无疑还未实现正循环。

但一位通信行业人士指出,如果从国内通信产业当前的发展状况来看,这样的适度超前节奏是有必要的。一方面中国经历了2G落后、3G追赶、4G同步的阶段,终于在5G时代稍微有所领先;另一方面,5G的发展经验也将为6G的研发和建设提供基础,6G需要解决5G面临的痛点。

“虽然外界认为中国5G处于全球领先地位,但实际上,中国在毫米波等技术上是有所落后的。”他说。

今年2月,国际电联宣布启动6G研究工作;而2019年11月,我国就先行启动了6G技术研发工作。

中国移动研究院副院长段晓东近日在谈及6G研究时表示,按照移动通讯网络建设一代预研一代的规律,3GPP预计会在2025年着手制定6G的相关标准,但2025年距今只有5年,创新周期是很短的。“很多人说呼吁完了5G又开始呼吁6G了,真的不早,时间窗口非常紧。”

中国移动研究院副院长黄宇红也在一次6G研讨会上指出,中国5G引领之后,对于6G的期望是卓越。她认为,未来两到三年内,将是6G愿景与需求定义、6G端到端潜在使能技术研究的窗口期。

“期望我国在6G上能有基于理论突破的原始创新,产业上不再受短板困扰,应用上从融入千行百业到让信息基础设施与社会共生长。”黄宇红说道。

毫无疑问,中国要在6G研究和建设上继续保持领先,5G上的先行探索和经验无疑是重要的一步。