欢迎关注“创事记”微信订阅号:sinachuangshiji

文/藏狐

来源:脑极体(ID:unity007)

数字稳定币Libra“出师未捷”,Facebook接下来会有什么动作?许多人都没想到的答案,会是软件移动支付。

市场对这两种金融探索的反应也天差地别。六月份Libra白皮书公开,比特币暴涨了两倍。而Facebook Pay宣布推出的当天天 (11月12日),Facebook的股价只涨了2%……

不怪大家反应冷淡,在移动支付这条赛道,Facebook毫无疑问将面临强手如林的竞争。硬有Apple Pay,软有PayPal、Google Wallet、Line Pay、Alipay、微信支付……这些巨头的既有产品都有着可圈可点的用户规模和业务模型。

facebook引以为豪的用户优势和社交生态,在这些成熟的支付渠道的高壁垒下也会被无情稀释。更何况,它还是上过各国隐私泄露的头号“黑名单”。

能否达到金融玩家们同样的高度,是一个问号。比这更令人想探寻的,则是Facebook Pay建立的意图和未来。

Facebook向微信致敬,从支付开始

今年早先时候,扎克伯格曾在一篇《Facebook想从微信学习什么》的文章下面留言——“如果我4年前有听取你建议的话……”(If only I’d listened to your advice four year ago…),表达出没能早早学微信的懊悔之情。

他的“补课”方式之一,就是将Facebook, WhatsApp, Instagram 和 Messenger这四大“地球产品”打通,组建一个脸书版的社交王国。其中必不可少的通用基础设施,就是支付系统。

不得不说,Facebook Pay的产品模型一推出,就颇有向微信支付致敬的意味。

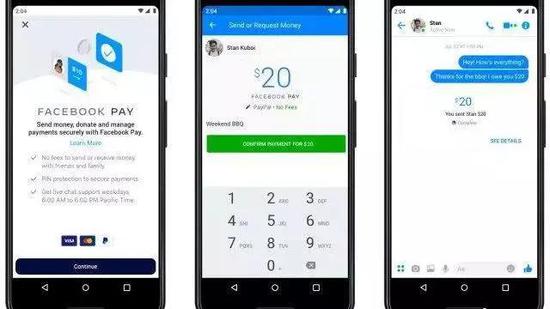

与此前Facebook大张旗鼓、有可能颠覆美元体系的Libra不同,Facebook Pay非常容易被理解,因为与时下主流的软件支付工具没太大区别,通过社交账号绑定visa、万事达、PayPal等发卡机构,然后就可以在Facebook旗下社群软件中使用了,用户可以用其来进行转账汇款、购物、支付游戏道具等等。

同时,Facebook Pay坚决地与受阻的Libra划清了界限,表示自己与数字钱包 Calibra(Libra的项目之一)是完全不同的两个体系。没有颠覆支付领域的宏大理想,就是一个朴实无华的支付工具。

目前并不知道是否存在最高汇款额度的限制,从官方演示视频中都是小额操作,Facebook Pay能否起到和微信支付一样的金融服务设施作用,还有待细则出台。不过既然与微信支付的定位、功能趋同,用相似的标准来评估其潜力想必没人会反对。

取道“终南捷径”:

Facebook Pay如何出道?

首先必须承认的是,在美国及全球其他市场,移动支付并不如中国大陆一样像吃饭喝水一样普及。尽管Facebook Pay的出现没有占到移动互联网的先发时机,但亡羊补牢也未为晚矣。

有数据显示,美国目前有近8000万人使用移动支付,占总人口3.3亿的24%左右。而且其中还有不少对Apple Pay不满意的用户,觉得Google wallet不方便的,Samsung Pay的用户也伴随着智能手机份额的流失而遇难。从这个角度来看,占据了全球20多亿用户社交生活的Facebook Pay,还是有着不小的增量空间。

同时,大家都知道Facebook试图借助Libra数字货币搭建起全球支付交易网络。如今Libra前途未卜,借道现有的网络设施来建构金融体系,进而伴随着数据的打通与沉淀,带动整个Facebook生态的广告、电商、金融等业务增长,未尝不是整盘棋局中的一步捷径。

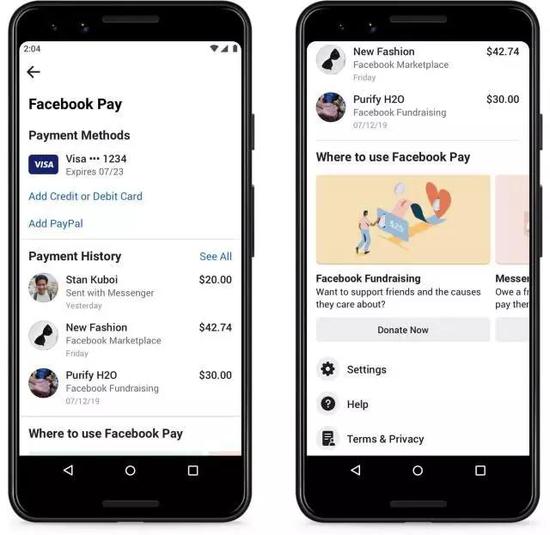

目前确定的消息是,Facebook Pay支持在Facebook shop内进行购物,加上全球三分之一人口的超级流量,基础体量甚至超过了其效仿的微信。当年微信支付就凭借社交+娱乐场景的加持,在比支付宝晚十年出现的情况下快速追赶成了区域市场的双寡头格局,从这个角度来看,Facebook Pay对传统的PayPal、Apple Pay等支付手段带来的冲击不可小觑。

Facebook Pay之于Facebook的一个特殊意义,还在于美国对头部科技公司的“反垄断”爱好。

从2019年开始,围绕头部科技巨头的反垄断调查,就是美国政府热议的话题,目前美国FTC也已经对Facebook展开了反垄断调查。今年早些时候,Facebook的联合创始人Chris Hughes更是发表了一篇长文呼吁拆分Facebook(认为它为了扩张忽视了安全)。

在这种情况下,通过Facebook Pay将旗下各个产品的金融交易整合起来,跨平台交易会让Facebook整体的财务关联更加复杂,从而推延拆分的可能性。

按照中国社交产品的强黏性逻辑,一旦Facebook Pay把旗下应用交易业务彻底打通,所带来的势能足以冲出几个涨停板。为什么资本市场对Facebook Pay的反应却如此冷淡,只有卑微的2%??

橘生淮北:

Facebook学不来的微信与Payment

看起来很不科学的冷淡反应,正是“橘生淮北则为枳”的真实写照。目前看来,微信与Facebook的种种不同,造成了二者截然不同的预期判断:

1.同为社交,场景不同。

目前看来,Facebook也是试图借助社交网络来助推支付业务,但微信支付能够叫外卖、网购、骑共享单车甚至当成银行借钱等多元化、全能型的支付场景相比,Facebook在集成了社交、通信、拍照等App之后,支付场景依然相当有限。尽管扎克伯格曾经在转型战略中表示,未来会把Facebook打造成一个集通话、视频、办公、电子商务、电子支付等一体的超级应用,但从传媒业务为主(广告收入占据了Facebook利润来源的的98%)转型综合生态,显然并不是一件可以短平快完成的布局,这也给Facebook Pay的发展带来了很大的不确定性。

2.同为支付,环境不同。

尽管前面提到海外移动支付的市场潜力还有很大,但这并不意味着Facebook Pay就会成为最先吃到增量红利的幸运儿。谷歌早在2011年就推出了Google Wallet,亚马逊的Amazon Pay也在2015年问世,Facebook Pay此前也靠Messenger Payments试水了三年时间,还不提苹果Apple Pay和Apple Card。

这么多巨头每个都拥有庞大的全球业务支撑,并且动作不断,但目前只有只有安全口碑极高、且使用近场支付NFC技术的Apple Pay可以说是有所成就,其他几乎都遭遇了信息安全的担忧问题。同时,海外市场的网络基础设施建设并未全面铺开,支付场景自然也无法全面衔接,大部分场景依然要用传统支付方式,移动支付难以展现出碾压级的体验优势。

CreditCards.com网站的一项调查报告显示,超过六成的美国人表示绝不、或几乎不会使用手机进行支付。所以面对频繁爆出信息泄露事故的facebook,即使简称自家支付工具是无缝、安全的,但对其用户的说服力,显然比不上当年微信支付杀入市场时的先天群众基础与网络环境。

3.同为科技,取向不同。

一个拥有数十亿用户的金融工具,称其为网络世界的公共基础设施并不为过。而无论是Libra引发的全球高度注意及戒备,还是隐私问题不断收到的高额罚单,都说明了Facebook无论出于价值观还是业绩压力,都需要为了漂亮的增长曲线而不断挑战管理红线,这也让人们很难相信Facebook Pay会在高价值的交易行为数据面前坚守底线。

相比Facebook不断在挑战政策监管的边缘反复试探,显然中国互联网企业的政治觉悟要更高一点。在“政府管平台,平台管生态”的思路下,平台在系统更新、技术控制、社会公益等方面都有着更强的公共意识,在一定程度上规避了网络技术风险造成的资金安全问题。为那些最不熟悉互联网的人建立技术之间的防火墙,是“公共服务型”科技公司的必然使命。

由此我们可以发现,支付工具的崛起,与社交生态之间的关系并不存在必然的关联。想要将社交用户的规模优势转化为支付拥趸,需要建构一个足够庞大、复杂的发酵场,才可能培育出一斛甘琼。庞然如Facebook或苹果,都无法轻易复制曾经的胜利。这或许,也是科技进化时的迷人之处。