一家“不是游戏公司的游戏公司”,决定冲刺上市。

2014年12月,一款名叫“TT语音”的游戏语音工具横空出世。开发团队机敏地洞察了早期游戏服务的功能缺憾,依靠先发优势杀出重围,一举奠定了赛道领先地位。

2021年中,TT语音母公司趣丸网络宣布TT语音累计注册用户量超过1亿。同年10月,趣丸网络向港交所递交招股书,表示TT语音已经发展成国内最大的以玩家为核心的移动社交平台,平均月活用户量高达1620万。

图源应用商店

然而,TT语音随后于2022年遭遇了应用商店下架数月的危机,这给趣丸的第一次IPO闯关之旅蒙上了阴影。本就存在的问题进一步暴露出来,虽然趣丸凭借王牌产品握住了可观的用户基数与营收底盘,却始终难以摆脱外界对其“单腿走路”的质疑。

时间来到最近的节点,2023年6月,港交所披露称趣丸集团再次递表,拟香港主板IPO上市,高盛与中金为其联席保荐人。至此,这家在游戏产业中定位独特的公司再度走到聚光灯下,踮脚上市的决心仍未变易。

这一次,趣丸能讲好一个令人信服的新故事吗?

不倒的TT语音

9年两次IPO探索,TT语音总是趣丸集团招股书中的C位。

它的诞生和走红,可谓天时地利人和的结果。

2010年后,移动互联网持续发展,本土手游逐渐兴起,游戏厂商一拥而上入局移动端。同一阶段,一个令人瞩目的大事件发生了,YY语音背后的欢聚时代于2012年11月正式上市,连麦纳斯达克。

图源欢聚时代

移动浪潮、YY上市,这两条信息落在熟悉游戏行业规则的创业者宋克眼中,就构成了激动人心的机遇。他看到了YY语音跑通的市场路径,也注意到了中国游戏的世纪大转型,所以决定将目光转移到那时还罕有人至的移动端市场。

于是,趣丸网络成立,TT语音面世,一个原生的移动语音软件应运而生。

2014年前后,市面上的大量移动游戏还没有发展完善,游戏内的语音功能尚未成为厂商共识。这给了TT语音极大的发挥空间,使其在一年时间内便聚拢了300万注册用户。

不过很快,游戏厂商们也发现了用户需求,连麦功能逐渐演变为行业标配,新推出的手机游戏不再需要第三方工具支持开黑。因此,2018年后TT语音不得不走上转型之路。

这一时期,TT语音在功能层面陆续做加法,把泛游戏生态能做的事都添上来。

它先后试水过陪玩、社区、手游助手、咨询服务等诸多应用场景,把端游既有的语音社交要素复现到移动端。同时,通过构建社区、扩列聊天、语音直播等模块,TT语音建立起了兴趣社交和直播经济生态,社交属性越来越强烈。

图源TT语音官网

得益于此,趣丸的用户量迎来了一次飞跃。2018年到2020年,趣丸的月活从百万级跃升至千万级,连续两年增长翻倍,数据傲人。

可以说,趣丸集团踩准了时代发展的鼓点。TT语音及时地从语音工具起势,继而扩展为移动社交平台,再于社交软件群起的年代守住玩家群体,有攻有守招牌不倒。

根据趣丸最新提交的招股书来看,TT语音至今仍是整个集团的定海神针,它的表现直接决定了趣丸的财务数据。

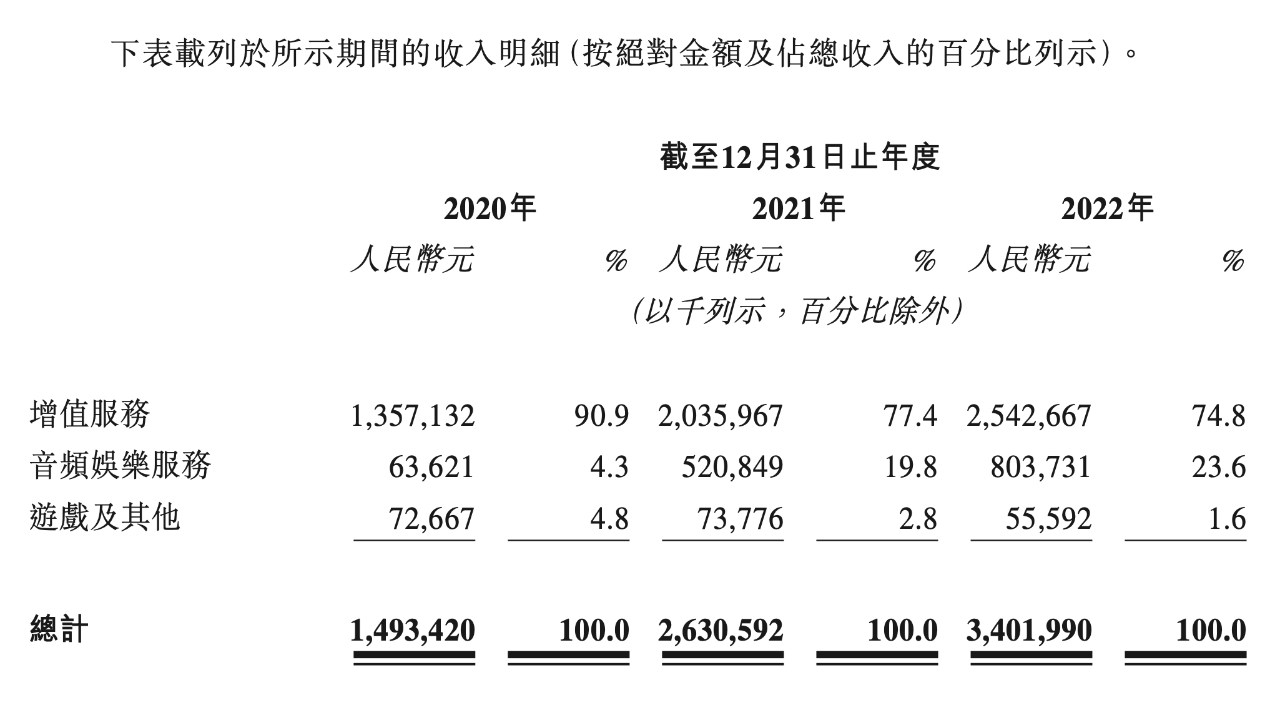

趣丸的大头收入有两块,即增值服务及音频娱乐服务收入。2020年至2022年,二者之和分别占到趣丸总收入的95.1%、97.2%及 98.4%,实质上都来自于TT语音。

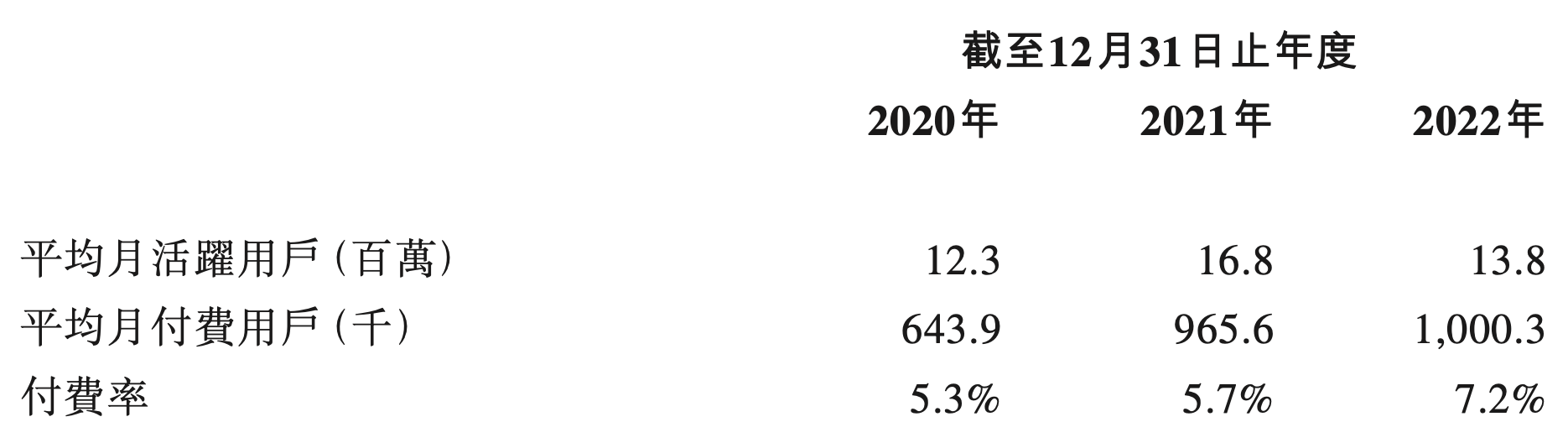

三年间,趣丸的平均月活数为1230万、1680万和1380万。其中,针对2022年下跌的月活数据,趣丸集团在招股书中将之直接归因于2022年2月至2023年1月TT语音暂停下载事件。

值得庆幸的是,虽然这一时期TT语音难以获取用户,但它还是表现出了不俗的韧性,用户付费率保持上扬态势,三年付费率分别为5.3%、5.7%和7.2%。

图源招股书

即使2022年月活下降,TT语音稳健的用户付费水平还是成功让趣丸集团扭亏为盈。

招股书指出,根据弗若斯特沙利文的资料,按2022年的收入计算,趣丸已经是中国最大的移动语音社交网络平台。就市场份额而言,趣丸在中国的移动语音社交平台市场中占比13.4%,在面向移动游戏用户的社交平台市场中占比20.2%。

当然,上述成绩通通高度依赖TT语音的表现,单极的隐忧存在已久。

不够赚的电竞版图

事实上,在丰富业务布局这个老话题上,趣丸不是没有努力过。

趣丸集团官网信息显示,2017年起公司业务转型升级,正式布局电竞生态。从此,电竞成为趣丸身上一张浓墨重彩的标签。

2019年,趣丸正式进军电竞市场,成立TT电竞。推出全新品牌后,趣丸集团迅速建立了多个分部,旗下陆续运营起多支职业电竞战队,囊括了《英雄联盟》《王者荣耀》《英雄联盟手游》《和平精英》等大热游戏的职业赛事,几乎没有缺席中国电竞体系的任何主流领域。

2020年,电竞战队“广州TTG”主场落地广州天河,彼时趣丸高调表示要打造地标主场,扩大城市电竞影响力。

不仅如此,作为产品的TT语音这些年也成为了《和平精英》职业联赛(PEL)、《英雄联盟》职业联赛(LPL)、《王者荣耀》职业联赛(KPL)等多档电竞赛事的官方合作伙伴,以指定语音平台的头衔在观众面前刷足了存在感。

图源微博@TT语音

不过从业务成效来看,趣丸的电竞运营版图固然雄心不小,但目标并不侧重于实际收入,而是倾向于扩大产品影响力,巩固主营业务TT语音的市场地位。

在招股书中,电竞运营带来的收入被划分到“游戏及其他收入”的大箩筐里。2020年至2022年,趣丸集团游戏及其他收入分别为7267万元、7378万元及5559万元,在总收入中的占比分别为4.8%、2.8%和1.6%。

作为对比,2022年趣丸的增值服务和音频娱乐服务收入分别占公司总收入的74.8%及23.6%。

图源招股书

显然,连年徘徊在个位数的营收比例,还不足以支撑电竞业务带来实质性的突破。

公允地讲,这并非趣丸集团独有的局限。

即使本土电竞事业经历了长足发展,盘子变得很大很诱人,但入局门槛高,收入结构分化明显。这些长期存在、难以忽视的特征,成了悬在入局企业头顶的隐形天花板。

一方面,顶级职业赛事不仅席位价格高昂,而且战队的长线运营意味着漫长的投入周期,电竞资质、品牌推广、人才培养每一项都伴随着海量成本。

另一方面,更重要的是,电竞俱乐部虽然是赛场主角,却并非产业收入的重心所在。

伽马数据显示,2022年中国电子竞技产业收入中,电子竞技游戏收入占比达到81.52%,电子竞技内容直播收入占比为15.28%,电子竞技赛事收入占比为1.32%。

在以上三者瓜分过后,才轮到了电子竞技俱乐部,收入占比为1.25%,仅高于占比0.63%的“其他收入”。

从这个角度看,趣丸选择走辐射产品的电竞影响力路径,也就显得不足为奇了。

在2022年度中国电竞产业年会的电竞发展新趋势论坛现场,趣丸科技副总裁、TT电子竞技俱乐部CEO刘一非公开表示:“趣丸科技这些年做了一些多维度的事情推动电竞可持续发展……未来,趣丸科技希望和更多的上下游服务商一起,共同为电竞提供高质量和可持续发展的力量。”

图源TT语音官网

也许电竞注定无法成为集团业务的营收支柱,但只要TT语音继续押宝主流玩家群体,电竞品牌就将是趣丸不舍得放开的镶金门面。

社交生意的双刃剑

如果电竞不是趣丸的业务增长点,那么游戏发行和研运会是希望所在吗?

一个微小的变化发生在细节处。

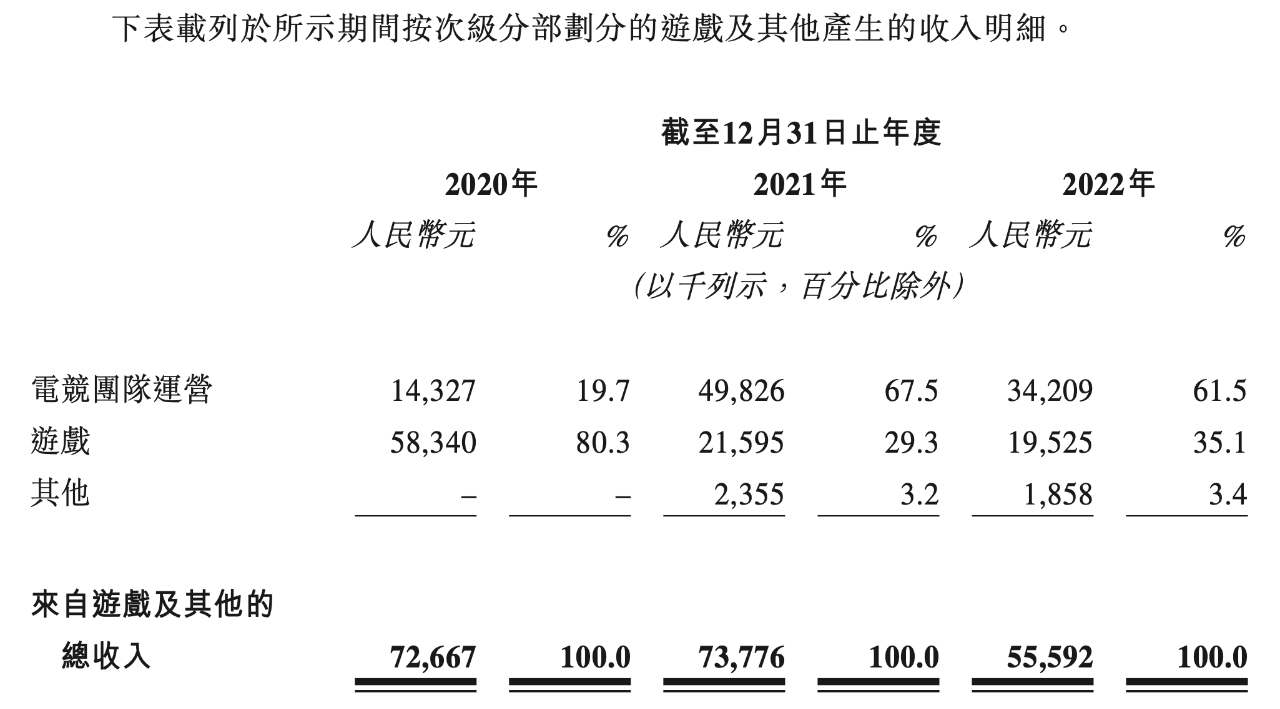

详读趣丸集团“游戏及其他”大类,我们会发现三年以来游戏类目的收入在持续下滑,先是从5834万下降到2160万元,接着再降低至1952万元。

对应的,游戏在“游戏及其他”中的占比从80.3%掉落到35.1%,和电竞团队运营业务发生了主次地位的颠倒,可见趣丸的游戏线优先级正变得越来越低——“游戏及其他”或许应该改名“电竞及其他”了。

图源招股书

与这一现象相连的事实是,游戏发行业务不再是招股书中笔墨关照的角色。趣丸集团表示,“我们已策略性地终止游戏发行业务”,今后精力将专注于TT语音平台的增长,深化社交布局,探索海外扩张机会。

回头来看,在经历了运营手游助手、打造联运平台、投资研发公司等多个环节、绵延多年的尝试后,趣丸终究是把游戏研运和发行当作了棋盘上的弃子。

度过游戏寒冬之后,内容基因微薄的趣丸理清头绪。它仍然依赖千万游戏玩家的托举,但不再用死磕游戏来服务后者,而是铁了心做大社交生意。

外延的社交平台,才是趣丸讲给资本市场的核心故事。

它所选择的移动语音社交领域,至少纸面上是一个相当未来可期的赛道。

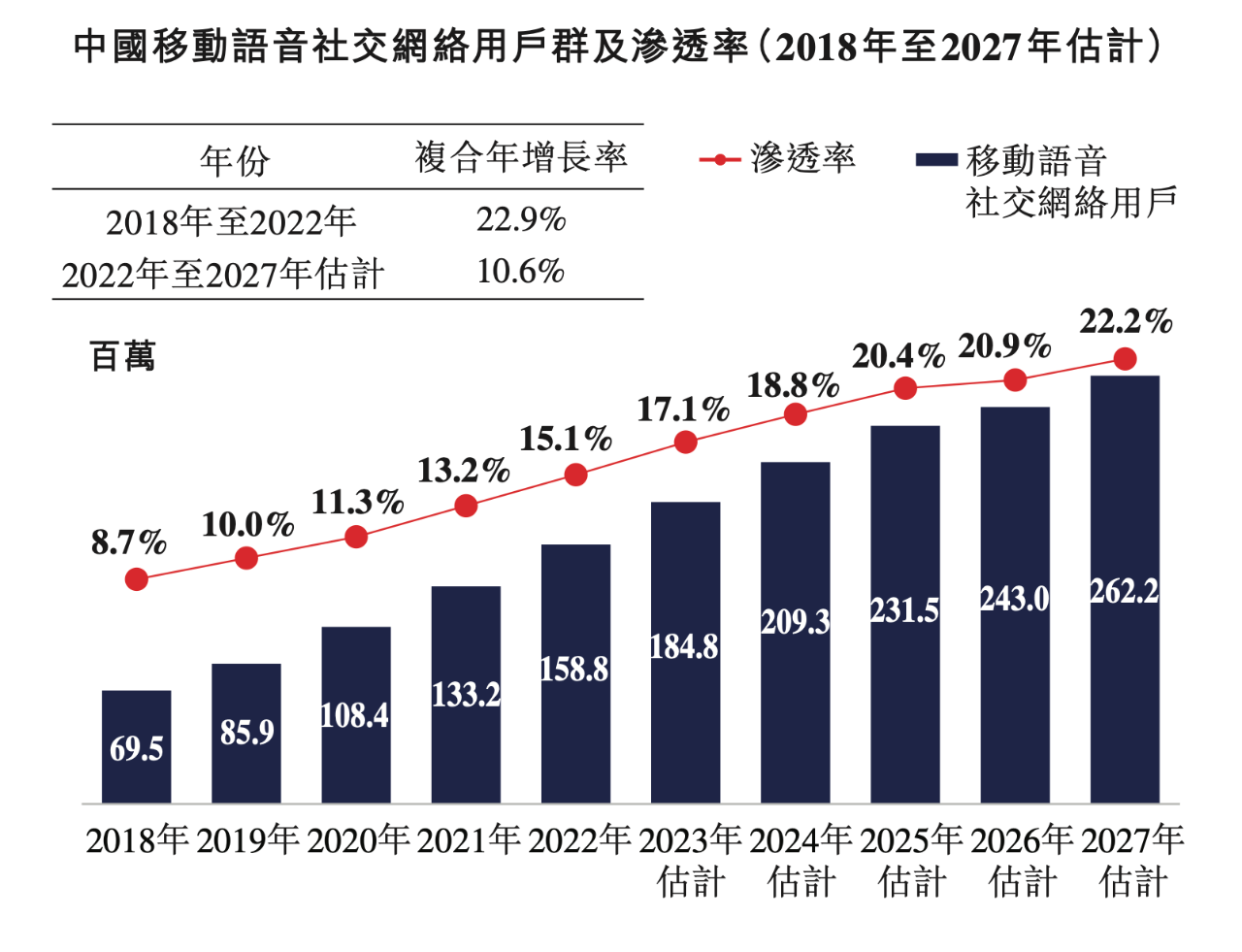

据弗若斯特沙利文报告,2022年中国移动语音社交网络市场的收入规模达252亿元,预计将以15.7%的复合年增长率增长,并于2027年达到522亿元。

同时,移动语音社交网络用户群总数自2018年的6950万增长至2022年的1.588亿,预计将于2027年进一步增长至2.622亿。

图源招股书

不仅如此,趣丸另一个主打优势在于面向移动游戏用户的号召力,对应的市场同样潜力巨大。

2022年,中国面向移动游戏用户的社交网络市场收入规模达168亿元,复合年增长率约为17.9%。到2027年,市场规模预计将达382亿元。

倘若按照趣丸当下的赛道生态位推算,它很有希望在日渐扩大的市场中分得一杯羹。然而需要指出的是,尽管蓝图美好,但事情不见得就一帆风顺了。

长期以来,互联网直播平台因为内容形态的特殊性,始终是内容安全问题的频发区,灰色地带隐患颇多。陌生人社交、音频社交等产品也一直苦于软色情、不良言论等内容顽疾,审核压力巨大。

汇集了直播业态和社交社区的TT语音,势必面临着不小的监管压力。

回看TT语音2018年后的社交化改造进程,它不止一次被要求整改,还曾因“违规收集个人信息”而被工信部点名通报。2022年的TT语音下架事件则直接影响了趣丸的首次上市计划。

图源《关于侵害用户权益行为的APP通报(2021年第6批,总第15批)》

此外,招股书显示,目前趣丸集团共收到约4300项关于疑似未成年人消费活动的退款要求。其中有59项导致公司被提起诉讼,目前仍有3项诉讼正在进行之中。

在黑猫投诉平台,截至发稿前共有4218条投诉中包含搜索词“TT语音”,最为高频的诉求同样是未成年人退款。

图源黑猫投诉

根据趣丸披露的数据,未成年问题的实际和解金额占收入比例微小,可潜在的风险却不容小觑。毕竟,在整个游戏行业越来越重视未成年人保护的今天,泛产业链上的移动游戏社交无疑也需要企业承担起更大责任。

对于二度IPO的趣丸来说,开拓社交市场和推进合规工作必然是下一阶段的重中之重,也是它争取二级市场认可的首要挑战。